日本株はこの先どこまで上がるのか? それとも…? 気をつけたいのはアメリカと中国の行方

nsit0108 / Nedrofly / Adobe Stock

《バブル期以来、33年ぶりの33,000円台に載せた日経平均株価とともに大きく盛り上がった今年前半の日本株市場。夏以降の後半戦はどのような展開になるか。最高気温の行方と同じくらい気にしておきたい、アメリカと中国の動向について整理しておきましょう》

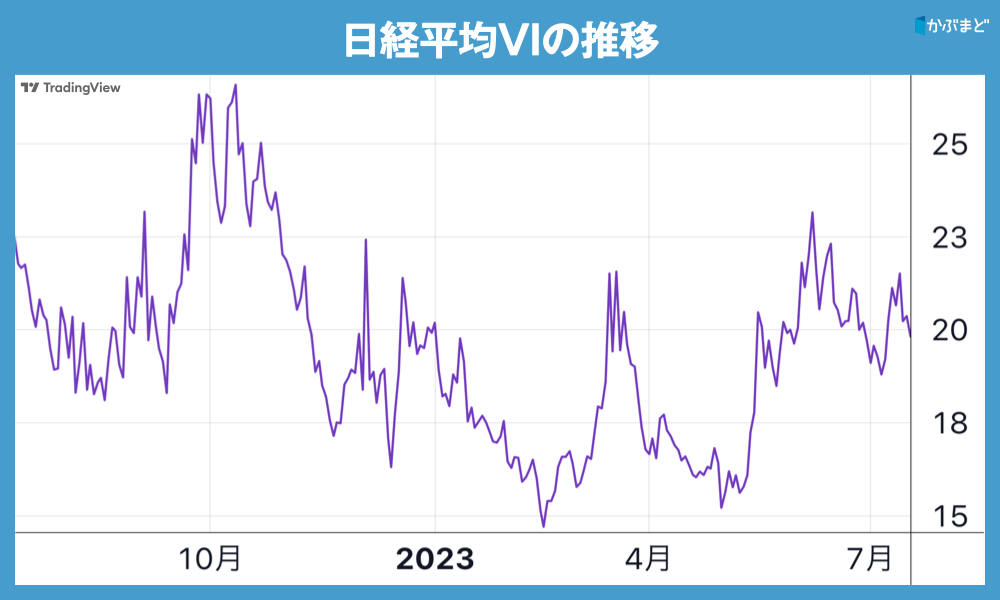

上がる日経平均株価、下がる日経平均VI

日経平均株価は6月に34,000円近くまで上昇し、約33年ぶりの高値を更新しました。それによって、日経平均VI(ボラティリティー・インデックス)は一時20割れの水準まで下落しました。

日経平均VIとは、「日経平均株価が今後1か月の間にどの程度、変動するか」を推計したものです。この値が高いほど、市場参加者は日経平均株価が将来大きく変動すると予想していることになり、日経平均株価の先行きに対する不透明感が強いことを示しています。

日経平均VIは、大阪取引所で取引されている日経平均オプション価格などを用いて算出・公表されています。通常は20~30のレンジで推移していますが、日経平均株価が急落するときは急激に上昇します。

その日経平均VIが、6月下旬に一時20台を割り込みました。6月1日に19を付けて以降は20を上回っていましたが、8日には23.16まで上昇し、8か月ぶりの高水準となりました。

これは、日経平均株価のさらなる上昇を見越したコール・オプション(買う権利)の買いと、調整による下落を警戒したプット・オプション(売る権利)の買いが重なり、ボラティリティに対する警戒感が高まったためです。

しかしながら、最近はそうしたオプション取引も落ち着きを見せています。アメリカ市場の予想変動率を示すVIX指数も6月28日の終値で13台まで下落しています。

アメリカでは逆イールドが進む

独立記念日の祝日を翌日に控えた7月3日のアメリカ市場。この日は株式市場も債券市場も短縮取引で、全般的に薄商いでした。しかし、債券市場の異変が市場をかき乱します。

取引時間中、10年債利回りが2年債利回りを下回る「逆イールド」が109ベーシスポイント(1ベーシスポイントは0.01%)を超え、景気後退の前兆が高まったのです。1981年9月の111ベーシスポイント以来のことで、銀行破綻が続いた今年3月(107ベーシスポイント)を上回ります。

背景には、インフレが予想以上に持続していることに加えて、FRB(連邦準備制度理事会)が政策金利を6%近くまで引き上げ、少なくとも年内はこの高水準を維持し、場合によっては来年も維持する意向を示していることがあります。そのため米債券市場は、副作用としての景気後退を懸念しているのです。

また、大手金融機関はFRBのストレステストに合格しましたが、パウエル議長自身は依然として中小銀行が懸念材料であることを認めています。FRBはインフレ抑制と景気後退のリスクを天秤にかけながら利上げを続けており、アメリカ経済は不透明なままとなりそうです。

サマーラリーか、夏枯れ相場か

7月に入り、ダウ平均株価は34,000ドル台を回復して堅調な値動きとなっています。

アメリカの株式市場において、7月から9月にかけての夏季に株価が上昇しやすい現象のことを「サマーラリー」といいます。具体的には、7月4日の独立記念日から9月の第1月曜日であるレイバー・デーまでの期間を指し、投資家たちが休暇に入る前にボーナスで株を仕込むことが原因です。

一方、日本市場には「夏枯れ相場」というアノマリーがあります。夏場は取引参加者が減少し、市場の動きも鈍くなるためです。日本では8月のお盆前後に多くの投資家が夏休みを取るため、金融市場の取引が減少します。その結果、マーケットは閑散とし、値動きも緩やかになると言われています。

そんな中、投資家が注目するのは、今年、S&P500種株価指数を上昇させた「マグニフィセント・セブン」と総称される7社──アップル、マイクロソフト、アルファベット、テスラ、アマゾン・ドット・コム、エヌビディア、メタ・プラットフォームズ──です。

この7社はこれまでアメリカ株全体を牽引しており、今年のS&P500の上昇の約8割はこの7銘柄の上昇によるものです。業績下方修正を含むネガティブなニュースが発表されれば、最も大きな打撃を受ける銘柄になる可能性があります。

中国株離れが日本の株式市場を支える?

2023年、中国株の不安定な値動きは、他のアジア市場にとって朗報となっています。

中国はかつて、世界の投資家にとってアジアで最も魅力的な株式市場でした。しかし、世界第2位の経済大国である中国が低迷するにつれ、投資家の関心は他の市場に移りました。

中国本土の大企業を多く含む香港のハンセン指数は年初から6%以上の下落となりましたが、その一方で、日本、韓国、台湾の主要株価指数はいずれも2桁の上昇を記録しています。

このトレンドの恩恵を最も受けているのは日本です。日経平均株価は年初から20%以上も上昇し、約30年ぶりの高値水準で取引されており、海外投資家は3月以降、6月第1週までで約7.1兆円もの日本株を購入しています。

バリュエーション改善を目的とした東京証券取引所の市場改革、日本経済がようやく好転しつつある兆し、ウォーレン・バフェット氏の日本株大量取得による後押しなどが、投資家を日本株市場に引きつける要因となっています。

ただ、中国市場の不調がその下支えとなっていることも確かです。また、日本株の大幅上昇を牽引してきた海外投資家が、遅かれ早かれ、他の市場に移動する懸念もあります。中国株の値下がりが続けば、投資対象としての魅力が増す可能性もあります。

最大の問題は中国経済の行方です。最近の経済指標は、ゼロコロナ政策からの回復がいかに難しいかを浮き彫りにしています。政府の発表によると、6月の製造業購買担当者景気指数(PMI)は3か月連続で景況感の縮小を示し、雇用も減少しました。

デフレが続く中国の回復が明確になるかどうかも、今後の日本株の動向を左右しそうです。