原油高騰で株価はどうなる? インフレ時代の投資戦略を考える

インフレ時代の投資戦略

原油などのエネルギー価格や商品(コモディティ)価格が高騰し、世界的にインフレ圧力が高まっています。2月3日には、英イングランド銀行(BOE)が追加の利上げを行い、欧州中央銀行(ECB)も年内の利上げを排除しない姿勢を示しています。

米連邦準備制度理事会(FRB)も2022年度中に複数回の利上げを行うとみられており、コロナ禍で金融緩和を進めてきた各国の中央銀行が、一斉に政策修正をしてきています。

景気の悪化と物価高が同時に進む「スタグフレーション」への懸念も出てきているなか、個人投資家は、どのように資産運用を行っていけばいいのでしょうか。

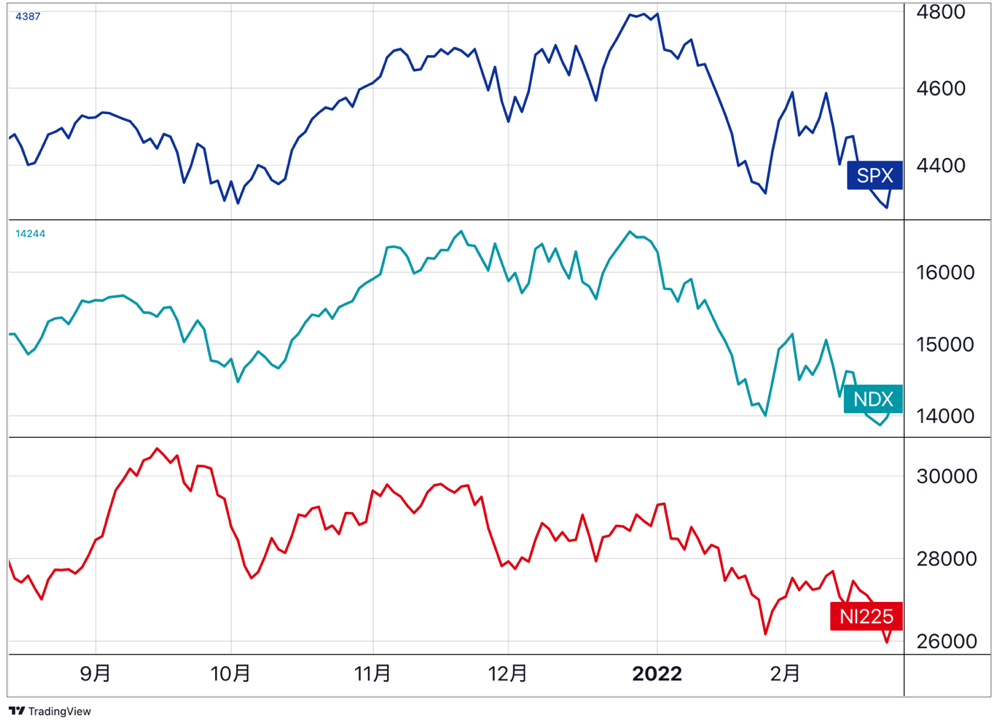

大きく下落した世界の株式市場

2022年1月、アメリカの株式市場はコロナショックの2020年3月以来で最悪の月となりました。アメリカを代表する株価指数であるS&P500種株価指数は5.3%下落し、ハイテク株比率の高いナスダック総合株価指数は9.0%と大幅に下落しました。年内に利上げをするというFRBの発信が逆風となったのです。

日本市場も上値が重くなり、日経平均株価は1月27日に26,044.52円の安値をつけ、月間では6.2%の下落となりました。

ウクライナ緊迫で進む資源インフレ

世界的に株価が大きく下落した要因のひとつは、アメリカのインフレです。1月12日に発表された2021年12月の消費者物価指数(CPI)は前年同月比7.0%増となり、39年ぶりの高い上昇率となりました。

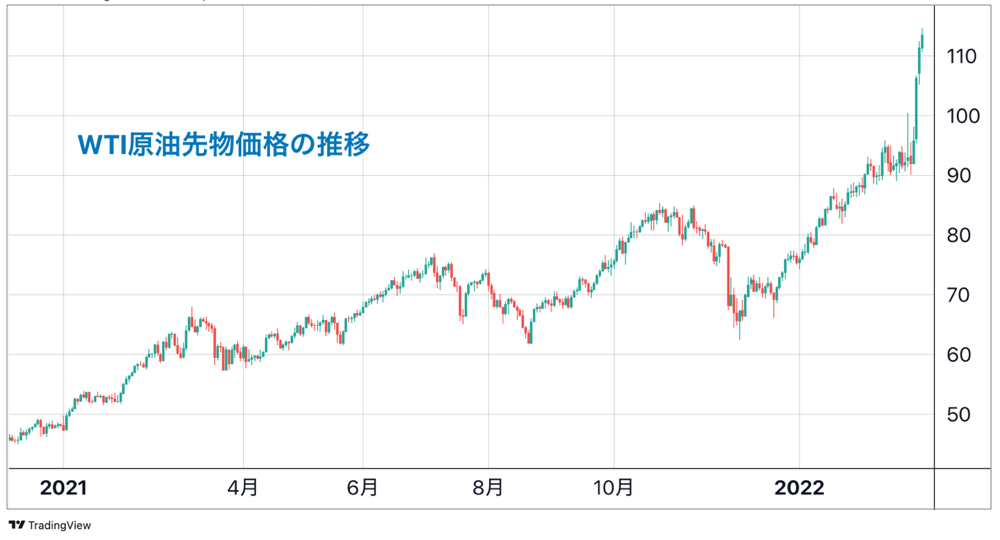

また、各国で新型コロナウイルスの感染拡大防止を目的とした行動制限の多くが緩和されており、ガソリン消費などが堅調なことから原油価格が上昇。2月に入り、WTI原油先物価格は2014年10月以来、約7年4か月ぶりに1バレル90ドルを超えました。

さらに2月24日、ロシアがウクライナへの侵攻を開始したことで、世界生産の1割を占めるロシアからの輸出が減少するとの警戒感から、1バレル100ドルを突破する場面もありました。

ウクライナ情勢の行方に対する懸念とともに、原油価格の上昇がインフレを加速させればFRBが金融緩和縮小と利上げを急ぐのではないか──そうした警戒感が高まっているのです。

インフレと株価の関係

一般的に株式は、インフレに強いといわれています。企業収益が増えると、その企業の株価は上がるのが通常だからです。ですから、モノの値段が下がる「デフレ」よりも、値段が上がる「インフレ」のほうが企業の利益は大きくなるので、株価も上がりやすくなるのです。

ただし、物価の上昇が予想を上回る伸びだった場合、インフレ懸念による金利上昇を受けて株価が下落する場合もあります。

FRBや日銀などの中央銀行は、経済を成長させながら物価を安定させることを目的に金融政策を行っています。「物価の安定」とは、消費者物価指数の上昇率を年率2%に維持することです。これが大きく上昇した場合、景気の過熱を抑えて物価を安定させるため、金融引き締めが行われます。

金融引き締めが行われると、株価は一時的に下がる可能性があります。米国野村証券では、3月の米連邦公開市場委員会(FOMC)で通常の2倍に当たる0.50%の利上げを予想していますが、これは2000年5月以来の大幅利上げで、前回実施された際にはITバブルの崩壊につながりました。

インフレに強い銘柄は?

インフレ懸念による金利上昇局面では、ハイテク株などのグロース株(成長株)が売られる傾向にあります。

グロース株は株価収益率(PER=株価を1株あたり利益で割ったもの)が高く、その逆数である益利回り(1株あたり利益を株価で割ったもの)が低くなります。金利が上昇する局面では、その益利回りの低さが投資妙味を低下させるのです。

その一方で、PERが低く配当利回りの高いバリュー株(割安株)は買われやすくなります。バリュー株には、三井物産<8031>や住友商事<8053>などの商社株や、銀行や保険などの金融株があります。

また、アメリカやヨーロッパでは緩和縮小を急ぐ中央銀行が多いものの、日銀は金融緩和を継続させるとみられています。各国との長期金利の格差から円安が進みやすい環境にあり、自動車株などにも追い風になりそうです。

そして、インフレになると地価や家賃の上昇が期待できるので、インフレに強い資産として不動産に投資する不動産投資信託(J-REIT)にも注目が集まります。さらに、インフレになるとこも価格も上昇するので、金や原油に連動するETF(上場投資信託)にも投資妙味があります。

スタグフレーションに注意

株式はインフレに強い資産といわれますが、インフレが加速し、中央銀行による金融引き締めが行われると、一時的に株価が大きく下落することもあります。しかし、長期的な視点で見れば、株価が下落しているときは購入のチャンスでもあります。

ただし、これまで金融緩和時に買われていたIT株やハイテク株などのグロース株は金利上昇時に上がりにくい傾向にあるので、PERやPBR(株価純資産倍率)などが低いバリュー株のほか、インフレに強いREIT(不動産投資信託)やコモディティなどに対象資産を変えることも有効です。

ウクライナとロシアをめぐる状況も不安が尽きませんが、インフレと株価の関係をよく理解して、注意深く資産運用を行う必要があります。