日本株はこの先どうなるのか。実は底堅い? いまこそ見るべき場所とは

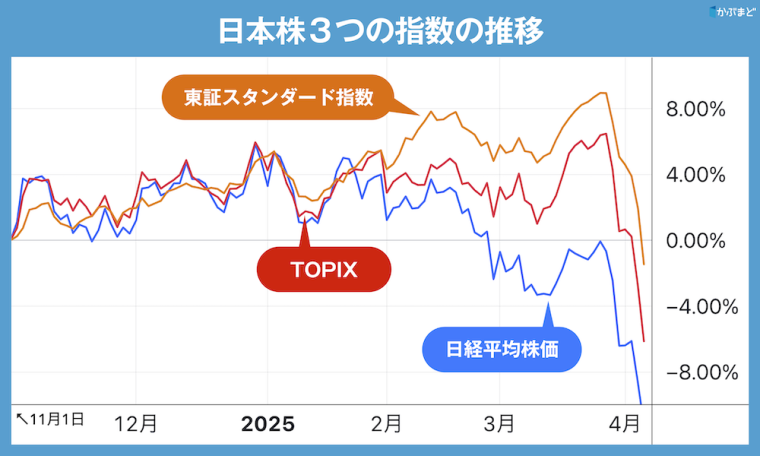

2025年の日経平均株価は1月の40279円をピークに下げ相場が続いています。

昨年秋から続いていた38000~40000円のレンジを2月に下抜けると売りが優勢となり、4月には再び35000円を割り込みました。米トランプ大統領による関税の影響やアメリカの景気後退などを懸念した売りでアメリカ株とともに地合いが悪化しています。

しかし見方を変えると、実は日本株はまだまだ底堅く推移している、と見ることもできます。具体的にはどのように底堅いのか、またその背景は何なのか、順に見ていきましょう。

大きく低下しているNT倍率

1月からの日経平均株価の下げ相場で、NT倍率も下落が続いています。

NT倍率は、日経平均株価とTOPIX(東証株価指数)の関係を示す指標です。日経平均株価(N)をTOPIX(T)で割って計算されるこの指標は、現在の相場において日経平均株価とTOPIXのどちらがより多く買われているか、を把握するために使用されます。

NT倍率が高い場合、日経平均株価が相対的に上昇していることを意味します。単価の高い値がさのハイテク株などが注目されていることを示し、このような状況では日経平均株価が優位であると考えられます。

一方、NT倍率が低い場合は、値がさ株が下落し、TOPIXが相対的に上昇していることがわかります。

そのNT倍率は1月の14.55から3月末には13.40まで低下しました。この間にTOPIXが相対的に堅調だったためです。実はTOPIXベースでは日経平均株価よりも下値が堅く推移しています。3月26日には2812ポイントまで上昇し、およそ8か月ぶりの高値圏まで水準を切り上げていました。

東証スタンダード指数も同じく1619.68ポイントまで上昇し、2022年4月の算出開始以来の高値となっていました(東証スタンダード指数=東証スタンダード市場に上場している企業の株価動向を示す指標。TOPIXと同じく時価総額加重平均によって算出)。

このように日経平均株価以外の指数に目を向けてみると、また違った様相が見えてきます。いずれも今月に入ってからは急落してしまっていますが、それまでは底堅く推移していた銘柄も多くあることがわかります。では、その理由は何でしょうか?

内需&高配当銘柄への資金シフト

NT倍率の低下からもわかるように、値がさの半導体株やグロース株に相対的に売られ、割安な高配当株やバリュー株などに資金がシフトしています。背景となっているのは、米トランプ大統領による関税政策の世界経済への影響が読みにくくなっていることです。

なかでも、自動車や鉄鋼株など関税の影響を受けやすいとされる業種が売りの対象となっています。また、中国による半導体の輸入規制などもあり、米エヌビディア<NVDA>などAI関連とされる銘柄の下落も鮮明です。

その一方で、関税の影響を受けにくい建設株や情報・通信株、鉄道株、ゲーム株などに資金がシフトしています。こうした流れは、日本株のリスクそのものを全面的に回避するというより、関税の影響が少なそうな業種に逃避しておこう、という投資行動です。

つまり、日本株に対する期待が大きく後退しているわけではない、という見方もできるわけです。

日本企業の変革に高まる期待

日本企業の変革への期待も高まっています。具体的には、株主還元が強化され、欧米と比較して見劣りしていた状況が改善されつつあるのです。

発端は2023年から始まった東証による市場改革で、企業に対してPBR(株価純資産倍率)や資本コストを意識した経営を求める方針が示されました。これにより、企業は政策保有株の売却や配当方針の変更を進め、株主還元を強化する動きが広がっています。

なかでも累進配当を導入する企業が増え、総還元性向やDOE(自己資本配当率)を目標とする動きが見られます。このような変化により日本株の魅力が増し、海外投資家からの評価も高まっています。

いよいよ本格的な脱デフレへ

平成バブル期以降、長らく続いてきたデフレの流れについに歯止めがかかり、持続的なインフレの流れができつつあることも、日本株にとってプラス材料です。また、人手不足を背景に賃上げ率も高水準が続いています。

ただ、インフレ率が高止まりしているため、実質賃金の本格的な伸びにはほど遠い状況です。2月の消費者物価指数(CPI/生鮮食品を除く)の上昇率は3.7%で、いまだ4%近くあります。

インフレ率の伸びを賃金の伸びが上回る好循環の「ディマンドプル・インフレ」に移行できるか、日本株にとって正念場の環境は続きそうです。

投資家たちの行動にも変化

日本株を巡る投資主体の投資行動も大きく変化しています。

かつて平成バブル期に株式を持ち合っていた金融機関や事業法人では、持ち合いの解消が進みました。東証改革もあって、株主に合理的な説明の付かない政策保有株の大部分が成長戦略や株主還元に回っています。

また、これまで個人投資家は、相場において「安値で逆張りの買いを入れる買い手」「高値圏では利益を確定させるための売り手」という位置づけでした。

しかし現在では、新NISAの開始や長期投資の考え方が若年層も含めて広がってきていることで、積み立て投資のように、相場水準に関係なく下値をコツコツと拾う投資主体に変化しつつあります。

日本株への期待は消えていない

アメリカの関税を巡る不透明感によって、相場の変動率 (ボラティリティー)が高止まりしています。

株価が大きく上下しながら下げ相場になると株を買いたい意欲がなくなってしまうのは、投資家の自然な反応といえるでしょう。しかし、日経平均株価など相場の一部分だけに目をとらわれずに長く広い目線で相場を見ることで、新しく見えてくるものもあるはずです。

やや個人の感想めいてしまいますが、筆者としては、「日本株への長期の上昇期待はさほど変化していない」と思いつつ、これからも幅広い視点で日本株をウォッチしていきたいと思っています。