進む円安で株価はどうなるのか? 為替と株価の関係と、今後の見通し

《かつては「円安=株高」という構造がありましたが、近年はその相関が見られなくなっています。それはなぜか? 円安が急速に進んでいる今だからおさらいしておきたい、為替と株価の関係》

為替と株式市場の関係

為替レートは輸出企業や輸入企業の株価に影響を与えます。輸出企業を考えた場合、円安・ドル高になれば、業績にとってプラスの要因になるからです。

たとえば、自動車1台を2万ドル(米ドル建て)で輸出した場合、1ドル=110円のときと1ドル=90円のときでは、受け取る外貨は同じでも、円ベースでの価値は異なります。

- 1ドル=110円のとき:売上 220万円(2万ドル×110円)

- 1ドル=90円のとき:売上 180万円(2万ドル×90円)

一方、ガスや電力・化学などの輸入企業は、円高・ドル安になれば支払うコストが円ベースで低下するので、円高のほうが業績にとってプラスになります。

円安=株高の構図が崩れた理由

為替と株価の関係を考えるとき、「円安=株高」という説明をよく耳にします。

日本には自動車などの輸出企業が多く、円安になれば企業業績が向上し、株価も上がるという経験則があります。とくに2012年に始まったアベノミクス以降、円安により日本企業の輸出が増え、業績が改善するとの期待で日本の株高につながりました。

しかし、実際は輸出数量が増えず、市場では「円安=株高」という構図が崩れてきているのです。その背景にあるのが、日本企業の生産体制の変化です。2000年代まで、家電などは国内生産が中心で、円安になれば海外向け製品を値下げして、輸出数量を増やすことができました。

しかし2010年代以降、半導体製造装置や画像センサーなど、高付加価値の受注生産が中心になりました。そのため、価格よりも性能が重視され、安ければ多く売れるわけではなくなったのです。

輸出の為替感応度は「ゼロ」に

円相場の変動が日本の輸出全体にどう影響しているかを表す「輸出の為替感応度」というものがあります。日銀の分析によると、2000年代半ばは、米ドルに対して10%円高になると、輸出は3%程度減っていました。

ところが、2017年にはほぼ0%となり、円安・円高と輸出の増減はほぼ無関係になったのです。黒田総裁も2021年10月の記者会見で、「円安で輸出が増加する度合いは、以前よりも低下している」と述べています。

コロナ禍が為替と株の相関を変えた

新型コロナウイルスの感染拡大により、為替の動きにも変化が出てきています。たとえば、「リスク回避の円高」という現象が、コロナショック時には起きませんでした。

コロナショック前までは、「マーケットでの不安心理が高まると日本の円が買われる」というのは、市場関係者の間で常識になっていました。これまで世界的な株安局面では、円高が進む場合が多かったからです。

しかし、2020年3月のコロナショックでは、株安と円安が同時に進みました。感染拡大による世界的な株価暴落でお金の流れが滞り、金融取引や貿易の決済資金を確保できなくなるという恐怖心から、国際間の決済で最も使われる米ドルの確保が進んだからです。

そして、「有事のドル買い」という相場格言が使われました。

日米格差で円安・株価停滞に

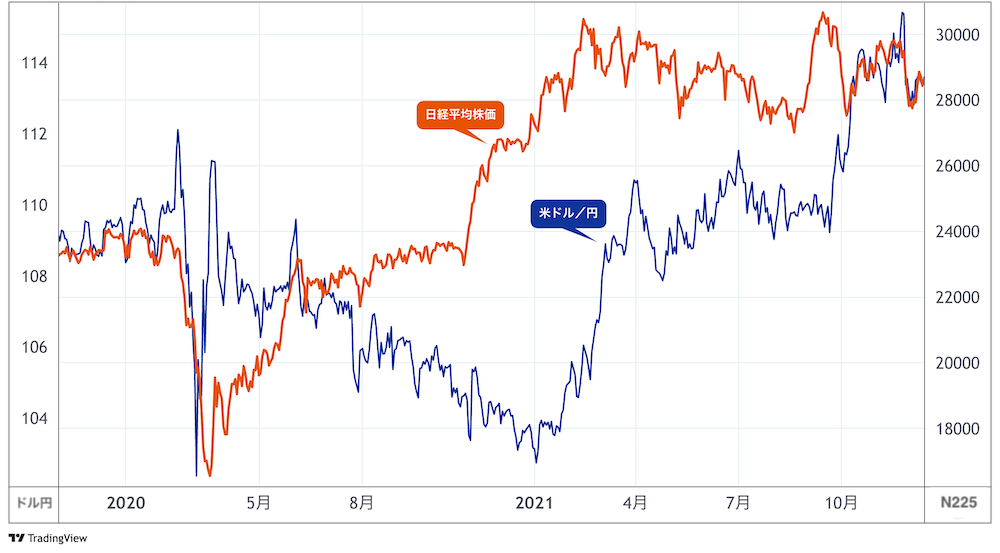

2021年は、円安と株価停滞という現象が起こっています。11月になると円相場は115円台にまで値下がりし、2017年3月以来、4年8か月ぶりの円安・ドル高水準となりました。

背景にあるのは、日米間の金利差の拡大です。

FRB(連邦準備制度理事会)が11月3日に、コロナ対策として続けてきた量的緩和の規模を段階的に縮小する政策転換(テーパリング)を決定。アメリカではインフレ(物価上昇)懸念も出ていることから、利上げも前倒しされるのではないかという見方から、米10年債利回りも1.6%台まで上昇しました。

それに対して日本の長期金利は、日銀の金融政策によって0%程度に抑えられています。また、今後も日銀は大規模な金融緩和を維持し、低金利の状況が続くとみられています。このため、日米の金利差の拡大により、円を売ってドルを買う動きが強まっているのです。

一方、日経平均株価は、9月14日に30,795.78円の年初来高値をつけたものの、その後は伸び悩んでいます。円安による輸入費用の増加が企業や経済に与える打撃に、注目が集まってきているのです。

たとえば、山崎製パン<2212>は、2022年1月からパンの価格を引き上げると発表。小麦の輸入価格が大きく上昇しているからです。足元では原油高も進んでいるので、円安と原油高によってコスト増となり、国内経済への打撃はより大きくなると見られています。

コロナ収束で、かつての常識は復活するか

この先コロナ禍が収束した暁には、「円安=株高」の構図は復活するのでしょうか。個人的な見解としては、「有事のドル買い」が復活し、今後は世界的な株価下落時にはドルに資金が向かいやすくなり、「円安=株安」の新常識が根づく可能性が高いと考えています。

日本は労働力人口の減少や経済の成熟化により、生産拠点が海外に移って、為替に対する企業の業績感応度は大幅に低下しています。輸出主導の「円安=株高」という構図が崩れているのです。

かつては日本の景況感がアメリカに比べて悪くても、円安が日本株の下落圧力を和らげてきました。しかし近年は貿易黒字と貿易赤字の年が混在し、金額も縮んでいます。輸出による円相場への影響が薄らぎ、そもそも輸出主導の「円安=株高」とはなりづらくなっているのです。

もはや為替ではなく、国際間での日本企業の競争力が大切になっているのです。それが劣っていると海外投資家に見られれば、日本株は今後ますます上がりにくい構造に変化していくかもしれません。