株式 vs. 投資信託──集中か分散か、バフェットかグレアムか。あなたに向いているのは、どっち?

株式投資を始める際にまず悩むのが、自分で株式を買うか、それとも投資信託がいいのか、ではないでしょうか。

投資の神様ウォーレン・バフェットは株式による集中投資を推奨していますが、一方で、資産運用は投資信託による分散投資が基本だと言う専門家もいて、「いったい自分はどちらが向いているのかわからない!」と悩んでしまい、最初の一歩を踏み出せないものです。

そこで今回は、株式と投資信託との違いや、それぞれの特徴、留意点などを解説しながら、「あなたにはどちらに向いているのか」をさまざまな角度から考えてみましょう。

いまさら聞けない「株式」「投資信託」の違い

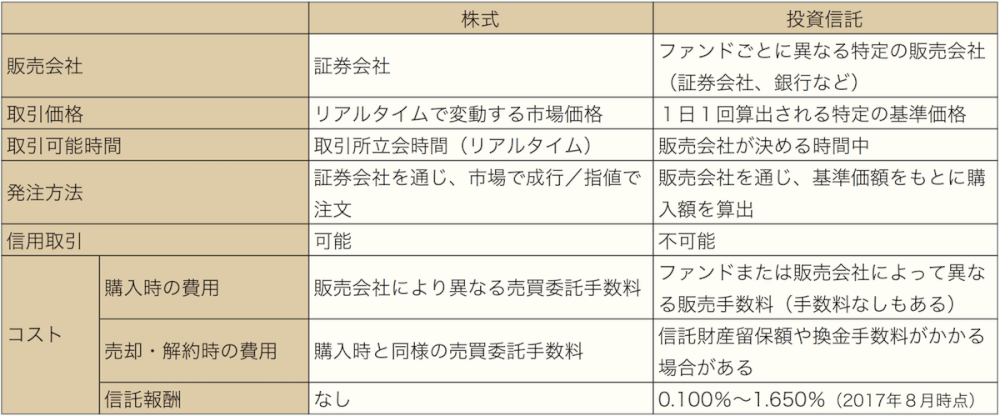

通常の株式投資は、企業が発行する株式をみずから売買します。自分で銘柄を選び、自分で売買のタイミングを決めて注文する必要があります。

それに対して投資信託では、複数の投資家から集められた資金を、ひとつの大きなお金(ファンド)にまとめて、資産運用担当者が株式や債券などに分散投資して運用し、その成果を、それぞれの投資家に投資額の割合に応じて還元する仕組みの金融商品です。

要するに、「運用・管理をすべて任せるかどうか」が株式と投資信託の最大の違いです。

【株式のメリット】

- 値上がり益を狙える

- 配当金を得られる

- 株主優待を得られる……など

個人で取引する場合のコストは、売買する際にかかる手数料だけです。その代わり、銘柄選びや売買のタイミングなどすべてを自分で判断しなければいけないため、ある程度の知識と経験を身につけるための「授業料」が必要になる、と言えるでしょう。

【投資信託のメリット】

- 少額から投資できる(積立なら100円〜)

- さまざまな資産に分散投資し、リスクを軽減することが可能

- 個人では投資しにくい国や地域、資産に投資できる……など

運用を任せられることが投資信託の最大のメリットですが、それゆえ、信託報酬などのコストがかかります。また、お任せとはいえ、投資信託に元本保証はなく、価格変動によって損失が出るといったリスクはあります(自分で売買する場合のリスクは、言うまでもありません)。

集中投資か分散投資か、それが問題

バフェット流なら株式を

個人で株式を売買する場合、基本的には集中投資になります。

集中投資とは、銘柄を絞って集中的に投資をすることです。選び抜いた銘柄に資金を投じ、売却したときの株価が買値より高ければ、大きな利益が期待できます。一方、株価が買値より下がれば大きな損失を抱えることになります(空売りの場合は逆)。

このように集中投資はハイリターン・ハイリスクですが、投資の神様ウォーレン・バフェットは、集中投資で莫大な富を築きました。また、アメリカの伝説的なファンドマネジャーであるピーター・リンチも「個人投資家なら5銘柄程度に投資をすべきだ」と集中投資を勧めています。

【おすすめ】「トヨタを買っておけば大丈夫」ってほんと? 銘柄選びの常識・非常識

グレアム流の投資信託

投資信託の大きな特徴は、分散投資です。分散投資とは投資する対象を分散させることで、価格変動リスクを抑える投資方法です。

「卵はひとつのカゴに入れるな」ということわざのとおり、手持ちの卵(資産)をすべて同じのカゴに入れてしまうと、そのカゴを落としたときに卵は全部割れてしまいます。しかし、複数のカゴに分けておけば、ひとつが駄目になっても他のカゴに入っている卵は安全、という考え方です。

複数の投資対象に分散させて投資すれば、ひとつの投資対象の価格が大きく値下がりしたとしても、リスクを限定的に抑えることができます。

分散投資といえば、投資家の父と呼ばれるベンジャミン・グレアム。人生で何度も経済的破綻を経験した彼は、個人投資家は防衛的に投資すべきだとして、株式と債券の比率を決め、分散投資してポートフォリオで管理するという手法を提唱しています。

【おすすめ】みんなと同じは“カモ”になる? 「人気ランキング」にはご用心

自由を求めるか、安心を選ぶか

投資信託などの機関投資家は、扱う資金が大きいため、流動性など規模のデメリットによる様々な制約を受けます。しかし、個人投資家にはそうした制約がありません。株価の突然の変動などに対しても流動性を気にせず、制約なしに機敏に動くことができます。

またインターネットの普及により、個人であっても、企業の決算発表などあらゆる情報をリアルタイムに入手することができるようになりました。情報格差がなくなったことで、個人のほうが自由度の高い投資を行うことができると言えます。

ハイリスクではあっても自分で自由に資産を築きたいなら株式、リスクを限定的に抑えて資産を守りつつ運用したいなら分散投資できる投資信託——あなたにはどちらの手法が向いているかを知るには、あなたがどのような資産形成をしたいのかを考える必要があります。

税優遇制度を活用するなら

個人で株式投資を始めるなら、税優遇制度は存分に活用したいものです。なぜなら、少しでも高いリターンを実現するには、コストを抑えることが確実な方法だからです。個人が使える税優遇制度としてNISA(少額投資非課税制度)とDC(確定拠出年金)があります。

NISAは、株式や投資信託の値上がり益や配当金が非課税(非課税枠年120万円、投資期間最長5年)になる制度です(参考記事:これで納得! 5分でわかるNISAのメリット・デメリット)。

DCは、将来の老後資産のために資金を少しずつ積み立て、それを自分で管理していく年金制度です。個人型は「iDeCo(イデコ)」と呼ばれ、誰でも利用できるようになったことで加入者が増えています(参考記事:巷で絶賛中のiDeCo でも実は、気をつけたい落とし穴もいっぱい)。

NISA、DCともに投資信託は買えますが、DCでは株式を選ぶことはできません。また、2018年度から新たに始まる「つみたてNISA」(非課税枠年40万円、投資期間最長20年)も株式は購入できず、対象商品は一定の条件を満たす投資信託等のみになります。

どちらも口座を開設する前に、自分が活用したい税優遇制度の対象商品を確認しておきましょう。

投資信託には“負け組”も多い!?

運用をお任せできる投資信託ですが、その運用スタイルは「インデックス・ファンド」と「アクティブ・ファンド」の2つに分かれます。

インデックス・ファンドは、日経平均やTOPIXなど特定の指数(インデックス)をベンチマークとして、それに連動する運用を目指しています。一方、アクティブ・ファンドは、ファンドマネジャーの哲学に基づいて運用し、ベンチマークを上回る成績を目指します。インデックス・ファンドに比べてコスト(信託報酬)が割高です。

そう聞くと、アクティブ・ファンドのほうが高い業績をあげているはず……と思いきや、実は、日本のアクティブ・ファンドの過去10年間の平均リターンは年率1.4%、なんと全体の約3分の1がマイナスとなっていました(いずれも信託報酬控除後)。

このことは、2017年に森信親・金融庁長官が日本証券アナリスト協会で行った講演でも指摘されました。この10年間で日経平均株価は年率約3%上昇しており、手数料が高いにもかかわらず、アクティブ・ファンドの大半がインデックス・ファンドに負けてしまっているのです。

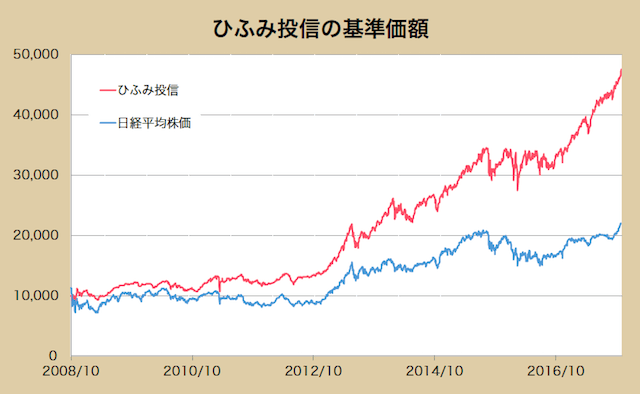

【勝ち組の代表格・ひふみ投信】

もちろん、なかには勝ち組のアクティブ・ファンドもあります。独立系のレオス・キャピタルワークスが運用する日本株投信「ひふみ投信」は2008年10月の設定以来、350%超の驚異的なパフォーマンスをあげています(2017年10月30日現在)。

同社の社長で最高投資責任者でもある藤野英人氏は、SNSやメディアを通じて個人投資家に自ら投資哲学を語り、自社サイトでの情報発信なども積極的です。

アクティブ・ファンドを選ぶなら、どういった運用プロセスなのか、どのような投資哲学があるのかを納得したうえで投資することが大切です。“負け組”を選んでしまわないよう慎重に選んだうえで、定期的に基準価額や運用方針、資産総額もチェックするようにしましょう。

ファンド選びは銘柄選びと同じ

結局のところ、投資信託であっても自己責任の上に成り立っているのです。運用は任せるにしても、投資信託(ファンド)を選択する目は必要です。「全部やってもらえる」という思いで投資信託を選ぶ人も多いのですが、ファンド選びは銘柄選びと同じくらい重要なのです。

なお、AIを活用した「ロボットアドバイザー」も、投資家のニーズに適した投資信託による最適なポートフォリオを勧めてはくれますが、どのロボットがいいのか、サービスの質を見極めることは必要です(参考記事:ロボアドバイザーに死角はないのか? その魅力と注意点をチェック)。

一方で、自分で運用したい人には株式が向いています。手間暇かけて銘柄を調査し、リスクを見極め、投資判断は自分自身で行う……そうしたことを厭わずに楽しめる人です。これは、株主優待や配当金を狙った場合でも同じです。

それぞれの特徴や留意点を総合的に判断して、あなた自信に向いている投資方法を見極め、ぜひ最初の一歩を踏み出してみてください。