噂の「アクティビスト」の実態 企業に圧力をかける「物言う株主」の存在意義とは

よく耳にするようになった「アクティビスト」。かつてはネガティブなイメージの強かった「物言う株主」ですが、近年その立場は変化してきています。それだけでなく、アクティビストが保有する銘柄は、個人投資家にとってもメリットがあるそうです。

世界中で存在を高める「物言う株主」

企業に経営改革や株主還元を求める「アクティビスト(物言う株主)」の動きが、世界的に活発化しています。日本でもコーポレートガバナンス(企業統治)改革の流れに乗り、アクティビストが存在感を高めています。

アクティビストとは一体何者なのか。その定義と、具体的にどのような投資行動をしているのかについて解説します。

アクティビストとは?

アクティビストとは、株式を大量に取得した上で、投資先企業の経営陣に積極的に提言をおこない、企業価値の向上を目指す投資家のことです。「物言う株主」として積極的に経営に関わろうとし、時には無理な増配を要求したり、リクエストが通らないと取締役の解任を迫ったりもします。

アクティビスト・ファンドはヘッジファンドの一種で、「イベント・ドリブン」型に分類されます。これは、企業のM&A(買収・合併)、分社化、事業再編などの「イベント」を利用して収益を得る手法です。

強引な手口を行うアクティビスト・ファンドは「グリーンメーラー」との批判もあります。経営に参加する意思がないのに経営陣にゆさぶりをかけ、割安な価格で取得した株式を高値で買い取らせて「利ザヤ」を稼ぐ業者のことで、日本では、かつての「総会屋」と比べられることもあります。

アクティビストが強硬姿勢な理由

グリーンメーラーめいた行動に出るアクティビストがいるのは、投資家の期待利回りが高いためです。

アクティビストは数%〜20%程度の株式を取得し、配当金を増額させたり、企業価値のアップを通したりして株価上昇を狙います。平均的な投資期間は1~2年程度。

ヘッジファンドとしては、株式市場がどのような環境でも利益を出さなくてはならないので、株価を一定水準まで上げた時点で売って、投資収益を得ることが目的です。

また、アクティビストの成功報酬も、他のヘッジファンド同様、収益の20%といわれています。投資家の高い期待と、高額の成功報酬が、アクティビストのインセンティブ(目標達成のための刺激)になっているのです。

アクティビスト vs. 企業

アクティビストが投資対象にするのは、株価が割安で、豊富なキャッシュ(現金)を持っている企業です。増配や自社株買いなどの資本政策のほか、事業のリストラまで要求するケースもあります。

仁義なき争奪戦 〜アデランス編〜

仮に経営陣と対立した場合は、株主総会での多数決で議決を決めます。これが「プロキシーファイト(委任状争奪戦)」。2009年、米系ファンドのスティール・パートナーズがアデランス(現在は上場廃止)に仕掛けた例が有名です。

2009年5月の株主総会時点で、アデランス株の26.7%を取得していたスティール・パートナーズは、株主提案として8人の取締役の選任を提案。それに反対するアデランスは、東ハトやカネボウなどの再建で活躍した独立系ファンドのユニゾン・キャピタルと組み、3名の取締役の選任案を提出しました。

この取締役選任案に対するプロキシーファイトが行われ、結果、スティール・パートナーズが提案した8人が選ばれたのです。

世間を騒がせた、あのアクティビスト

日本のアクティビストの代表格は旧・村上ファンドです。アパレルメーカーの東京スタイル、阪神電鉄株などを取得。村上世彰代表の逮捕後、ライブドアのニッポン放送株取得の黒幕も村上ファンドだったことがわかりました(いずれも現在は上場廃止)。

大企業の株を買い占め、株価が上昇した途端に売り抜けて莫大な利益を取る手法は、当時「ハゲタカ」と批判されました。

アクティビスト with 投資家

このように、2000年代は企業との対立が目立ったアクティビストですが、最近では変わってきています。株主還元強化などの株主提案を出す場合も、企業統治の指針を引用するなどして、個人投資家や機関投資家を巻き込み、賛成比率を高めようしているのです。

責任ある機関投資家による後押し

変化のきっかけは、2017年に改定された機関投資家の行動規範「『責任ある機関投資家』の諸原則」(日本版スチュワードシップ・コード)です。

スチュワードシップ・コードとは、金融機関を中心とした機関投資家のあるべき姿を規定したガイダンス(指針)。投資先の企業価値の向上や成長を促すことにより、顧客(投資家)の中長期的な投資リターンの拡大を図る責任を意味します。

これまで、金融機関などの機関投資家は「物言わぬ株主」として、アクティビストとは正反対の立場でした。しかし、スチュワードシップ・コードによって投資結果に対する責任が意識される中、アクティビストからの提案でも、合理的な内容なら賛成票を投じるようになったのです。

アクティビストが保有すると株主還元が増える?

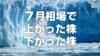

野村証券の調査では、全上場企業の自社株買いと配当を合わせた総還元額は、2018年度に20.1兆円。5年前の2倍近くになりました。しかし、純利益に占める総還元性向でみると42%と、8ポイントの上昇にとどまります。

そこで、アクティビストが保有した銘柄は「さらなる株主還元」が期待できるとの思惑が高まっています。QUICK・ファクトセットの調べでは、アクティビストが2018年末で保有する銘柄の多くは、市場全体の値動きを上回りました。

2019年になっても、「物言う株主」で知られる米バリューアクト・キャピタルから取締役を受け入れると発表したオリンパス<7733>が1月に大幅上昇。その後も堅調な値動きとなっています。

コーポレート・ガバナンス(企業統治)体制の強化を期待した機関投資家の買いが続いていると見られ、会社側も、市場の意見としてアクティビストの提案を検討するようになりました。

アクティビスト的手法なら、市場全体の株価動向にかかわらず、増配などでリターンを狙えます。今後も、アクティビストが狙う銘柄は注目を集めそうです。

アクティビスト保有銘柄の注意点

アクティビストは、企業価値の向上を目指してさまざまな提案をします。そして近年では、以前のような企業との対立姿勢ではなく、機関投資家など他の投資家を巻き込んで株主提案の賛成比率を高めようとするケースが目立つようになりました。

しかし、アクティビストの提案には、確かに会社側の怠慢や経営力の低さを是正するような内容もありますが、なかにはグリーンメーラー的な手口もあります。短期的な利益ばかりを追求すると、企業価値の中長期的な利益成長を損なうことにもなりかねません。

アクティビストが保有したからといって、それだけで安易に手を出すことは控えるべきです。アクティビストの株式取得自体を材料視する短期筋もいるので、期待先行で上がっている銘柄は急落のリスクもあることを心に留めておきましょう。