PBR1倍以下は買い時? 見方を変えて万年割安株を回避

《株式投資では、割安基準として「PBR1倍以下」というものがあります。では、PBR1倍以下は「買い」なのでしょうか? 資産を投じる前に、きちんと検証することが大切です》

PBR1倍割れはバーゲン価格?

株式投資を始めたばかりのAさん。「PBR」という指標を知り、「なるほど、PBR1倍割れは割安株なのか!」と、さっそくスクリーニングを行います。そしてPBR1倍以下の銘柄を見つけて投資し、“バーゲン価格”で購入できたと大喜び。株価の上昇を待ちます。

ところが、何年経っても株価はちっとも上昇せず、購入した株式は“万年割安株”状態。Aさんは「失敗した」と株価を見るのもウンザリ……。Aさんの株式投資は、何が間違っていたのでしょうか?

PBR1倍=「解散価値」の意味

株式投資で銘柄選びをする際の代表的な投資指標である「PBR」。PER(株価収益率)が企業の将来の利益面から株価を判断するのに対し、PBRは、企業の資産面から株価を判断する投資指標です。一般的にはPBR1倍を下回ると割安、PBR1倍を上回れば割高と言われます。

【参考記事】割安・割高を見るだけじゃない、PERの“正しい”使い方

PBRとは「Price Book-value Ratio」の略称。日本語では「株価純資産倍率」です。株価が1株あたりの純資産の何倍かを示すもので、「株価÷1株あたり純資産(BPS)」で求めます。

純資産というのは、万が一、会社が解散した場合、資産をすべて売却して現金化し、負債を払い終えた残りの財産です。これは株主への分配分を表すものでもありますので、1株あたりに計算したものが「1株あたり純資産(BPS)」になります。

逆に言うと、PBR1倍以下なら、会社を買収して解散させてしまったほうが、現在の株価水準より株主の利益が出る、ということです。この考え方から、一般的には、PBR1倍は会社の「解散価値」であるとともに株価の「底値の指標」とされています。そのため、PBRが1倍近くまで下がったときに「底値買い」をする方法もあります。

PBR1倍で反転をくり返すトヨタ株

たとえば、日本を代表する優良企業であるトヨタ自動車<7203>。現在の株価が5,932円(2017年5月31日終値)で、1株あたり純資産(BPS)は5,887.88円(2017年3月期)なので、PBRは約1.01倍です。株価チャートを見ると、PBR1倍の底値水準で反転しており、投資家がここを強く意識して取引していることがわかります。

トヨタのような注目度の高い優良企業の場合、PBR1倍を買い時の基準とする投資家が多いと考えられます。

PBR1倍割れが割安の理由

PBR1倍割れがなぜ割安株と言われるのか、もう少し詳しく説明しましょう。

企業は、利益を得るために日々活動をしています。その利益は余剰金として蓄積され、PBR(株価純資産倍率)の分母である純資産が増加します。そのため、将来的に企業価値を持続して創造し続ける企業であれば、PBR1倍を超えるはずです(現在株価と同じだと仮定して)。

将来の企業価値を考えれば、さらに割安

しかし、PBR1倍割れは、現時点での企業価値から考えても割安であるのはもちろん、将来の企業価値から考えたなら、さらに割安となるはずです。

たとえば株価80円、純資産100円で、PBR0.8倍の企業が、毎年利益を10ずつ積み上げるとしたら、5年後のPBRは0.6倍(株価80円÷純資産150円)となります。このように、将来利益を積み上げることのできる企業であれば、さらに割安価格になります。

これが、PBR1倍割れは割安と言われる理由です。そのため、将来性のある優良企業の株式がPBR1倍割れなのだとしたら、絶好の買いチャンスとなります。

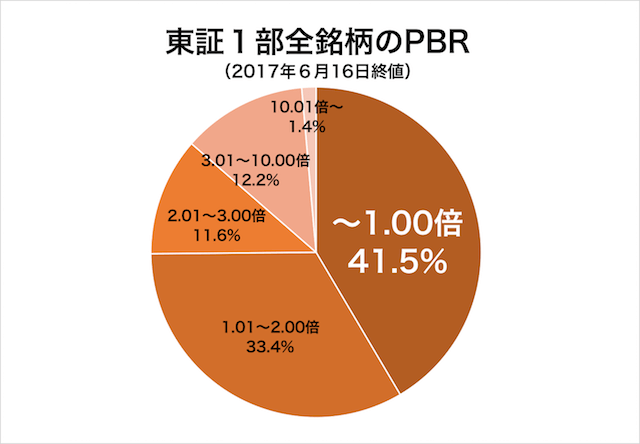

東証1部上場銘柄の4割はPBR1倍割れ

ところが、現実の株式市場はセオリーどおりにはいきません。実は、東証1部全体でも4割を超える銘柄がPBR1倍割れなのです(2017年6月16日終値)。持続的に利益を積み上げる企業であれば、水準訂正の買いが入ってもおかしくないのに、PBR1倍以下で放置されたままです。なぜでしょうか?

投資家は純資産を信じていない?

まず、PBR(株価純資産倍率)が1倍を割れる理由として、PBRの分母である純資産(BPS)の金額を、投資家がそのまま信じていない場合があります。なぜなら、企業が持っている資産によって、その企業の会計上の純資産額と実際に現金化した場合の差が大きく異なる場合があるためです。

たとえば工場などは、その企業の製品しか作れなければ、純資産は大幅に値引きされて受け取られます。そのため、PBR1倍割れはその企業にとって適正価格である可能性があります。反対に、資産がすべて現金の会社なら、PBR1倍以下はまさに「大バーゲン価格」です。

投資家の期待値がマイナス評価?

もうひとつの理由は、その銘柄が、投資家から「期待されていない」ということです。

株式の価値は「純資産+期待値(付加価値)」で表すことができます。企業が純資産を使って持続的に価値を創造していけば、PBRは解散価値にあたる1倍を下回ることはないはずです。つまりPBR1倍以下ということは、投資家のその企業に対する期待値が低い、むしろマイナス評価だ、ということになります。

高PBR銘柄はどうなのか

ではここで、PBR(株価純資産倍率)が高い銘柄について考えてみましょう。PBRが2倍、3倍……と高くなる理由としては、過小資本である場合を除けば、企業の成長性に対する市場の期待値の高さが挙げられます。

25倍を超える高PBR銘柄の秘密

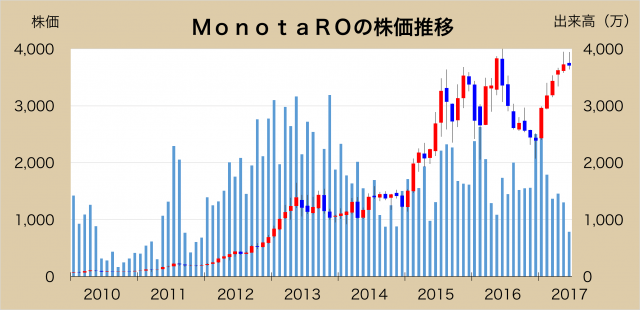

成長株のひとつであるMonotaRO<3064>で説明しましょう。

同社は、工場・工業用間接資材の通販サイト「モノタロウ・ドットコム」を2000年から運営しています。いまでは約1000万種類の商品を取り扱い、中小企業を中心に顧客を拡大、時価総額は5年で11倍に上昇しました。2017年12月期も2桁の大幅増益が見込まれています。

PBR1倍以上が割高とされるなか、同社のPBRは、なんと25倍を超える驚くべき数字です(2017年6月12日現在)。しかし実際には、株価は割高どころか大きく成長を遂げています。

期待値も利益成長性も高い

ここで、企業価値の側面から確認してみます。現在の同社のPER(株価収益率)は約60倍で、ROE(自己資本利益率)は約43%です。

PERは市場の「期待値」を表す指標で、適正水準は15〜20倍と言われています。またROEは企業の「利益成長性」を示す指標で、8%以上が合格水準です。つまりMonotaRO株は、PBR(株価純資産倍率)だけでなくPERもROEも、水準と比べて非常に高い数値であることがわかります。

PBRは、PER×ROEでも算出できます。つまり同社の高いPBRは、高PER×高POEからも説明できるのです(「PBR約26倍=PER約60倍×ROE約43%」)。

【参考記事】PER・PBRの裏に隠された真実…… ROEとの密かな三角関係とは?

成長株のPBRは見られていない

このように見てわかることは、MonotaROのような成長株については、投資家はPBRが何倍かで評価しているのではない、ということです。企業の成長性に対する強い期待感から、高PER、高ROEとなっており、それにつられてPBRも高くなっています。

言い換えれば、企業の成長性が鈍化し、期待感が剥げ落ちた場合には、株価が急落してPBRも低下する可能性があるのです。

PBR1倍はあくまでひとつの指標

過去には、PBR1倍以下の銘柄に買いを入れる「低PBR投資」が有効だった時期もありました。しかし現在の株式相場では、「成長性の高い高PER銘柄」が注目されており、割安銘柄は割安のまま放置されている状況です。PBR1倍割れだからといって安易に購入してしまうと、万年割安株を抱えてしまうことになりかねません。

一方で、期待値の低さゆえ、PBRが1倍以下で放置されているケースもあります。その場合、利益成長性の指標であるROEの改善や何かしらのサプライズによって市場の期待値が上昇すれば、将来的に見直され、まさに「お宝銘柄」となる可能性もあります。

いずれにしても、PBRは単独での株式投資判断には向きません。PBRはあくまで割安基準のひとつです。「PBR1倍以下=買い」と安易に飛びつくのではなく、なぜ1倍割れなのかという個別理由を把握し、その上でしっかりとリサーチしましょう。

「ひとつの指標だけで判断しない」は、PBRにかぎらずPERにもROEにも、すべての指標に当てはまる大鉄則です。株価というのは多くの場合、投資家の「心理」を反映した需給で決まります。銘柄選びにおいては、企業の業績や資産、負債をしっかり把握し、ひとつの数字に振り回されないないよう心がけることが必須なのです。