株価を動かす「期待」とは? オリンパス急騰の背景をアナリストが読み解く

ある日突然、大きく動き出す株価。その要因としてよく取り沙汰されるのが「市場の期待」ですが、一体それは何なのでしょうか? 現役アナリストが急騰した株価の背景を解説。さらに、レポートには書けないアナリストの「本音」と、個人投資家がレポートを読む際の重要な注意点も。

市場の「期待」を読み解く

取締役に米ファンド人材の迎え入れを発表し、急騰

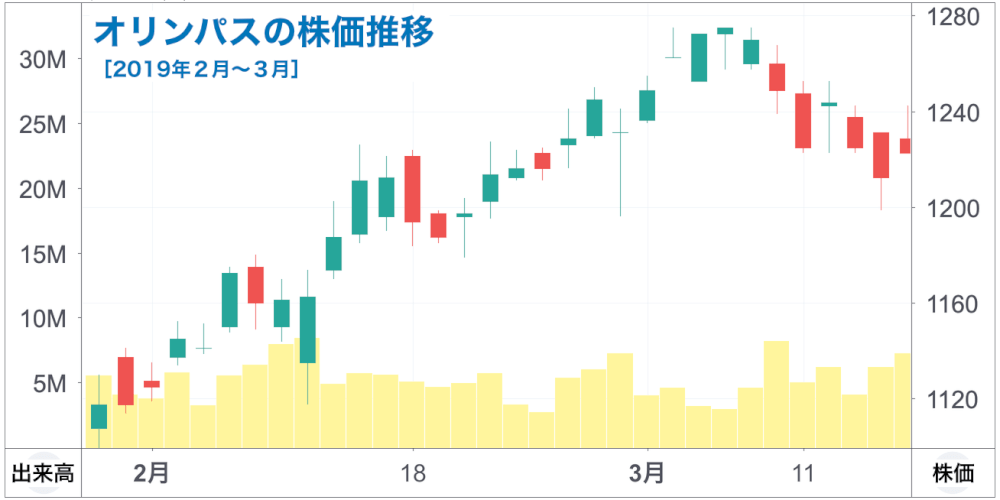

医療機器やデジカメの製造・販売を手掛けるオリンパス<7733>。個人投資家にもなじみ深いこの会社は2019年2月、米系ファンドであるバリューアクト・キャピタル・マネジメントから取締役を招き入れる計画を明らかにした。

今回新たにオリンパス経営に加わるバリューアクトのジム・C・ビーズリー氏は、医療機器のグローバルカンパニーである米CRバード社での経営実績もある医療ビジネスの専門家だ。

オリンパスは、経営陣に外部の血を注入し、医療ビジネスを中心とした変革プランを進めていくという方針を、以前にも公表している。これらのリリースを受け、オリンパスの株価は急騰した。

(Chart by TradingView)

(Chart by TradingView)

つまり、これらのリリースは「株式市場から好感された」ということだ。では、市場は具体的にどのような変化を期待しているのだろうか?

資本効率の改善による株主リターン拡大への期待

オリンパスは主に3つの事業を展開している。

- 内視鏡や外科関連機器を提供する医療事業

- 顕微鏡やファイバースコープといった産業用機器を提供する科学事業

- デジカメやICレコーダーなどを提供する映像事業

この中で、医療事業はオリンパスの主力だ。セグメントの売上は全体の約70%を占め、利益に至っては100%を超える。医療事業で生み出した利益を他事業での赤字や本部での諸費用が削るという構造となっており、オリンパスの業績は医療事業に大きく依存していると言える。

しかし、これほど優良な事業にもかかわらず、その収益性・成長性のポテンシャルは最大限に発揮されていない。なぜなら、オリンパスは負債による調達が少なく、株主からみた資本効率が悪いのだ。

この医療事業の収益性を踏まえると、負債を積むことでROE(自己資本利益率)を高め、それによって株主のリターンを大きく増やせるだろう──急騰したオリンパスの株価からは、市場がこうしたシナリオを期待していることが読み取れる。

安全運転経営は過去の苦い経験が尾を引いている

そもそも、負債の少ない安全運転経営には歴史的な背景がある。オリンパスは2011年、過去の金融取引に絡んだ巨額損失を隠蔽していたことが判明。それが大きなネガティブサプライズとなり、株価は大幅に下落した。

(Chart by TradingView)

(Chart by TradingView)

発覚した損失によって2012年3月期の最終損益は490億円の赤字となり、自己資本比率は急激に低下。債務超過に陥る事態も懸念された。その後、ソニーなどから増資を募り、財務危機を回避。利益の内部留保や負債返済なども奏功し、現状の安全運転経営へとつながった。

このようにして債務超過や上場廃止の危機を脱せられたこと自体は、言うまでもなく、投資家にとって喜ばしいことだ。だが、少額負債による過度な安全運転もまた問題である。

前述の通り、ある程度の負債の活用は資本効率を高め、株主リターンの拡大へとつながるからだ。実際のところ、オリンパスにおいても不正発覚以降の負債削減局面では、株主が期待した医療事業の収益ポテンシャルが長らく犠牲となってきた。

今回の株価急騰の背景には、「ファイナンスに明るいファンドが過剰な安全運転を調整し、医療事業の成長性・収益性ポテンシャルを最大限に引き出してくれるだろう」という願望に近い予想がある、と考えられている。

アナリストのひとり言

証券会社に所属するセルサイド・アナリストとしては、今回のオリンパスのリリースを市場の反応通りポジティブな内容と評価するだろう。その理由はもちろん、前述したように医療事業の成長性・収益性拡大が期待できるからだ。

しかし、証券会社を通じて発行されるレポートでは、このシナリオはさほど広く深くは語られづらい。なぜなら、セルサイド・アナリストとしては会社側への様々な「配慮」が求められるからだ。

アナリストが市場の〝灯台〟にはなり得ない理由

アナリストはファイナンスや株式市場を深く理解する者として、株価の見通しに関する意見を表明する。いわば、個人投資家含めた多くの市場参加者にとって〝灯台〟のような役割を担っており、その点でセルサイド・アナリストは市場の肩を持っている。

一方で、業務を行う上では上場企業(今回の場合はオリンパス)の幹部に取材を申し出て、分析の材料を仕入れなければならない。つまり、上場企業との間で信頼関係がなければ有意義な分析を行うことができず、結果として、アナリストは市場の〝灯台〟とはなり得ないのだ。

今回のオリンパスのような計画(外部の血を入れる)の場合、社内で満場一致の賛同を得られているケースは、そう多くない。となれば、アナリストとしては多大な期待を寄せるようなレポートを発行するのは、なかなかハイリスクな行為となる。

このリスクに対する配慮が欠けると、企業やその幹部との関係は簡単に悪化してしまう。実際、2013年には楽天<4755>が三菱UFJモルガン・スタンレー証券のシニアアナリストが発行したレポートについて反対意見を表明し、そのアナリストを出入り禁止とするケースがあった。

板挟みのアナリストレポートをどう読むべきか

出入り禁止にまで至るケースは珍しいが、「売り」と評価したレポートに対して会社側から難色を示されるケースは多々ある。こうした「市場と会社の板挟み」の立場にいるのが、セルサイド・アナリストという存在だ。

それゆえ、今回のオリンパスの件をポジティブに評価するとすれば、「今後の経営計画を随時確認していきたい。負債を含めた資本構成の改善に関する計画が出てくればポジティブか」といった、低めのトーンで多少ぼかした表現になるだろう。

個人投資家の方がアナリストレポートを読むときは、こうした「アナリストの立場の違い」を理解した上で、参考にするか否かの判断をすることをおすすめしたい。