「レバナス民の悲劇」はなぜ起きたのか? 資産形成のための投資に必要な3つのこと

gajendra/Adobe Stock

(2022年7月22日の記事の再掲載です)

レバナス民の悲劇

昨年の夏頃からでしょうか。YouTubeやSNSなどで「レバナス」という言葉を見かけるようになりました。

レバナスとは、アメリカのナスダック100指数の2倍の値動きを目指したインデックス型の投資信託やETFのことで、「成長著しいアップルやマイクロソフト、アマゾン、テスラなどが組み込まれた指数に投資できる」「絶好調のナスダックの2倍の儲けが狙える!」として話題になりました。

なかでも、いわゆる「FIRE(経済的自立を成し遂げた早期リタイア)」に憧れて株式投資を始めたばかりの株初心者の方が、こぞってレバナスに殺到していたように思います。

ところが、米FRBの金融引き締め政策により、ナスダックは2021年11月をピークに下落を始め、2022年6月には30%以上の大幅下落となってしまいました。レバナスは50%以上もの大暴落。FIREを目指すどころか資産の大半を失ってしまった「レバナス民」の嘆きがネット上に溢れかえりました。

なぜ、このような悲劇が起こってしまったのでしょうか?

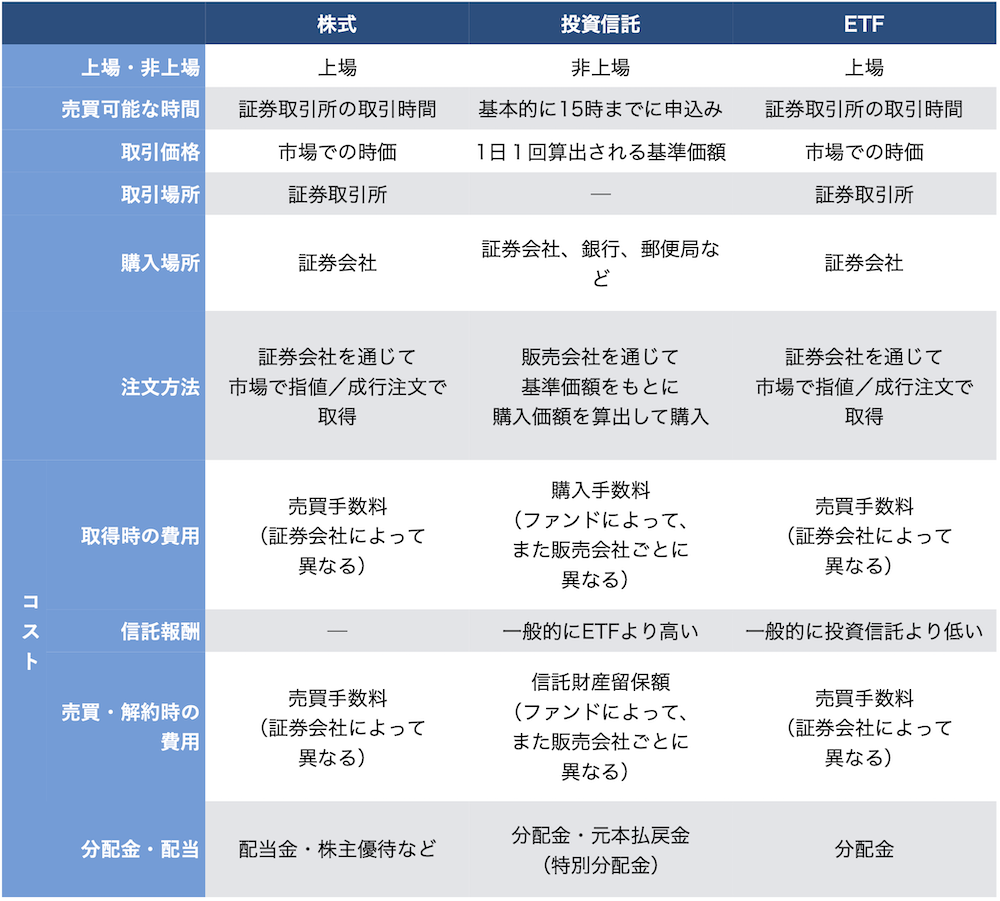

株式・投資信託・ETFの違いを理解する

「レバナス民の悲劇」とも呼べる自体が起きてしまったのは、もちろん、相場環境が一気に悪化してしまったことが、いちばんの要因です。しかしながら、投資経験の浅い個人投資家がレバナスの仕組みやリスクを熟知しないまま破格のリターンを期待して投資していたことも、悲劇を生んだ大きな理由です。

自分のお金を投じる以上、投資対象となるものの特徴をしっかりと理解してから取り組むことが、とても大切です。

レバナスの仕組みはやや複雑なのでのちほど詳しく解説するとして、まずは、株式投資の基本である「株式」「投資信託」「ETF」の特徴と、それぞれのメリット・デメリットを確認しましょう。

株式投資では、投資家は自分で選んだ個別銘柄(株式)に投資します。その成果は、選んだ企業の業績などに大きく左右されます。業績が絶好調なら株価の値上がり期待も大きくなりますし、業績が悪化すれば株価も下がって損失を被るだけでなく、配当などが減少するリスクもあります。

これに対して投資信託やETFは、多くの投資家から資金を集め、世界中の株式や債券などの金融商品を組み合わせてパッケージ商品を設計し、それをファンドマネージャーが運用します。さまざまな銘柄で幅広く構成されているものが多く、ひとつ購入するだけで簡単に分散投資できるのが特徴です。

なかでも「インデックス型」と呼ばれる投資信託は、日経平均株価やダウ平均株価などの指数(インデックス)の値動きと連動するように運用されます。そのため、たとえば日経平均株価連動型の投資信託を購入すれば、日経平均株価を構成する225銘柄に投資した場合と同じ効果が得られます。

ETFとは「上場投資信託」のことで、インデックス型の投資信託のひとつです。ただし、通常の投資信託と違って、株式のように証券取引所に上場しています。つまり、投資信託の特徴に加えて、上場していることで株式と同じようにリアルタイムで取引することができる「いいとこ取り」の商品です。

株式・投資信託・ETFのメリットとデメリット

個別株投資では、投資家自身が市場や銘柄を調査・分析して銘柄を選択します。また、売買のタイミングも自身の意思決定によって行います。要するに、すべてが自分次第。

たとえば、金融緩和局面ではグロース株(成長株)に投資して、金融引き締め局面ではバリュー株(割安株)にシフトする、というように自分の裁量で投資をコントロールすることができます。

ただ、その分リスクも大きく、スキルと資金量に加えて手間がかかることがデメリットです。

一方、投資信託やETFなら、海外の株式や債券などの金融商品や個人では投資が難しい資産に、少額から分散投資ができることが大きなメリットです。自分で銘柄を選ぶことはできませんが、経験を積んだファンドマネージャーに運用を任せるので、個別株のような手間はかかりません。

デメリットとして挙げられるのは、信託報酬がかかることです。ETFの場合も信託報酬が発生しますが、一般的に、通常の投資信託よりは比較的安めです。

資産形成の基本は「長期・積立・分散」

株式・投資信託・ETFのどれを選ぶかは、その人が株式投資によってどんな利益を得たいのかによって違ってきます。ひとくちに株式投資と言っても、そのスタイルは様々で、どれかひとつの「正解」があるわけではありません。

株式投資を始める多くの人が目指しているのは「資産形成」でしょう。言い換えれば、老後など先々のためにお金を増やしたい、というのが目的のはずです。この視点から考えた場合、堅実に資産を増やすための重要な手段は「長期・積立・分散」だといわれています。

ひとつの銘柄だけに集中して投資すると、その企業が破綻した場合、株式の価値はほぼゼロになり、投資家は大変な痛手を負います。そこで、「分散投資」によってこうしたリスクを回避するのです。いわゆる「すべての卵を一つのカゴに盛るな」理論です。

また、常に最適な購入タイミングを捉えるのは難しいため、一定額ずつをコツコツと投資する「積立投資」をすることで、平均購入額を低く抑える効果を期待できます。

さらに、購入した株式を短期間で売却するのではなく、長く保有し続ける「長期投資」を組み合わせることで、より利益を出す可能性が高まるのです。

そして、このような「長期・積立・分散」の投資を簡単にできるのが、インデックス型の投資信託やETFの魅力でもあります。

日本のTOPIXやアメリカのS&P500といった主な指数に連動する投資信託・ETFを使って、「分散」しながら「長期」に「積立」することでリスクを低く押さえながら堅実に資産形成を行うことは、NISAなどを推し進める金融庁も推奨している資産形成法です。

レバナスの驚くべき仕組み

では、話を「レバナス」に戻しましょう。レバナスは、インデックス型の投資信託です。その名のとおりナスダック100指数の値動きに連動しますが、それよりも2倍の値動きをするという「レバレッジ型」の投資信託になります。

ちなみに、もともと「レバナス」は楽天投信投資顧問が運用する「楽天レバレッジNASDAQ-100」という投資信託の愛称ですが、同様の投資信託は他にもたくさんあります。連動する指数もナスダック100指数にかぎらず、さまざまな指数に対して2倍・3倍の値動きをする投資信託やETFが数多く販売されています。

ここでは、そのようなレバレッジ型の投資信託・ETFを総称する言葉として「レバナス」を使っていると思ってください。

レバナスの値動きが2倍にならないカラクリ

レバナス、つまりレバレッジ型の投資信託・ETFは、連動する指数の2倍(あるいは3倍)の値動きをします。意外と知られていないのですが、これを可能にしているのは、先物取引などデリバティブを使って運用しているからです。大きなリターンが期待できる分、当然リスクも大きくなります。

「楽天レバレッジNASDAQ-100」の場合、ナスダック100指数が10%上昇すると、投資信託の取引価格である「基準価額」は20%上昇し、反対に指数が10%下落すると基準価額は20%下落するように設計されています。基準価額の値動きは、指数の日々の値動きの2倍になる、ということです。

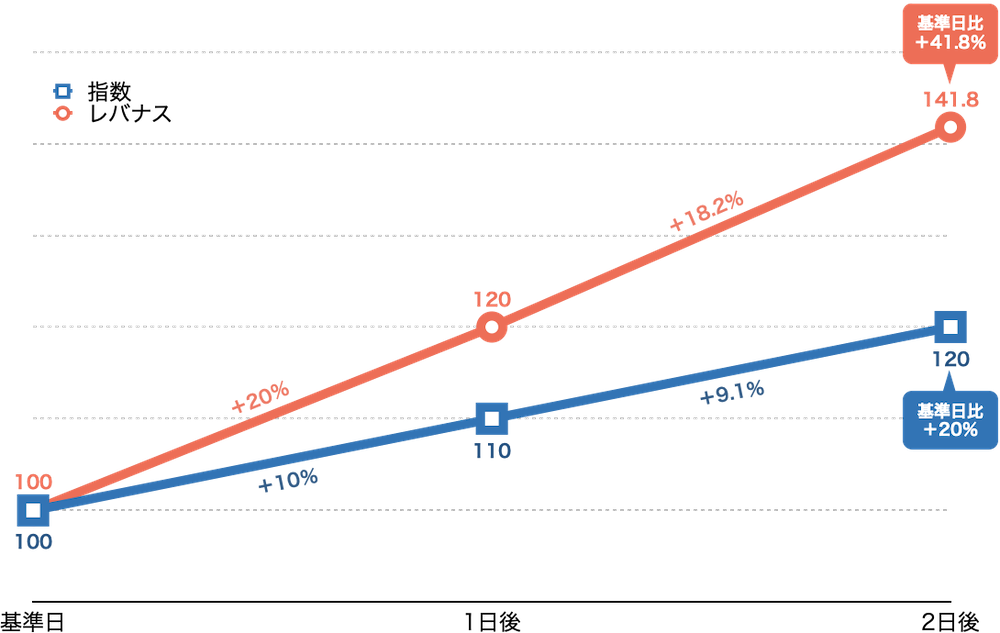

ここで注意してほしいのは「毎日2倍」となるように運用される、という点です。日々、指数の2倍になるということは、複数の営業日にわたる期間で見た場合には、基準価額の騰落率は指数の騰落率に対して2倍にならない可能性があります。

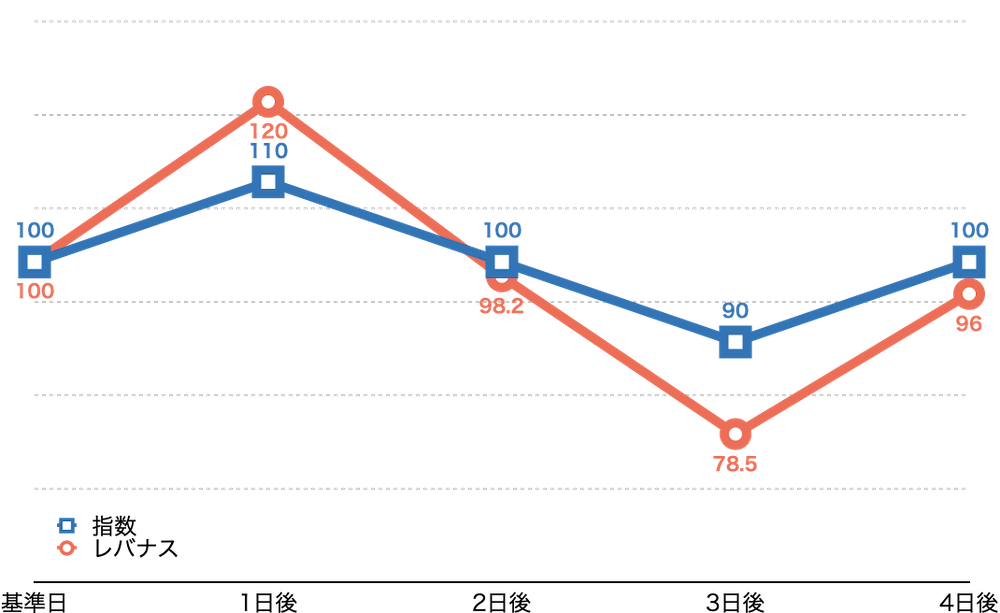

どういうことか、具体的に見てみましょう。

まずは2日連続で上昇した場合。2日間それぞれの上昇率(前日比)は、指数に対して基準価額がその2倍です。しかし、初日(基準日)からの上昇率で見てみると、指数は+20%ですが、基準価額は+41.8%となっており、2倍以上の値動きになることがわかります。

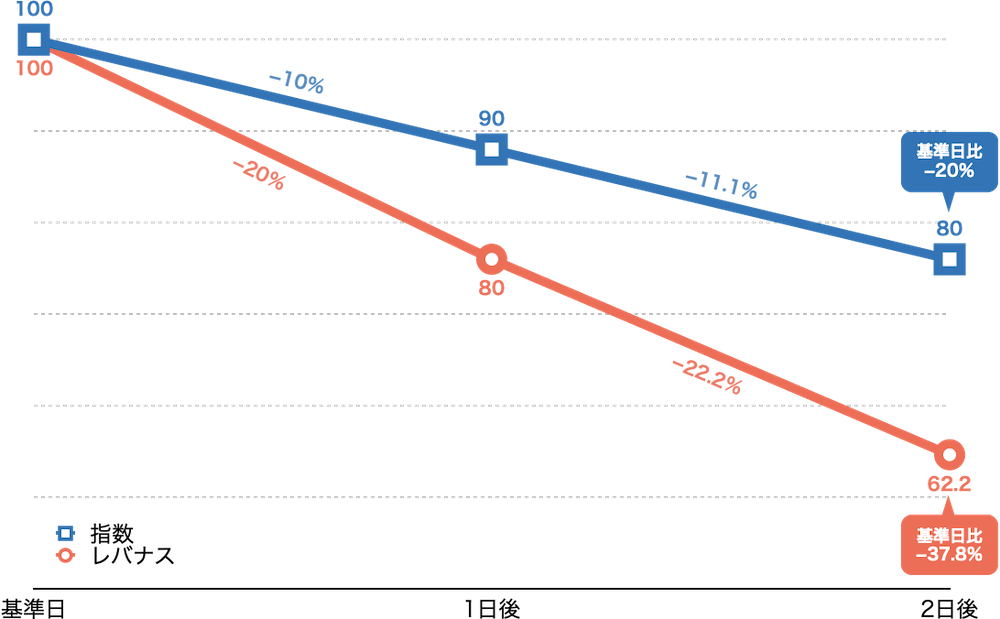

連続して下落した場合は、指数の初日からの下落率が−20%に対して、基準価額では−37.8%です。

ただ、資産形成のための投資では、より中長期の期間でみる必要があります。その場合、株価が上下どちらか一方向に上昇または下落を続けていくケースは少なく、上下動を繰り返すことが多いと考えられます。

この場合、2日後と4日後の指数は基準日と同じ(変動していない)にもかかわらず、2倍の値動きで連動する投資信託の基準価額は、どちらの時点でも基準日より下落しています。しかも、4日後は2日後よりもさらに下がっていることがわかります。

これを長期保有による「減価」といいます。指数が上昇・下落を繰り返した場合、基準価額は時間の経過とともに押し下げられることになり、投資期間が長くなるほど投資家は利益を得にくくなるのです。

「ナスダック100指数が10%下落」と聞いたとき、多くの人は「レバナスは20%の下落」と考えるでしょう。前日比なら、たしかにそうです。しかし、もっと長い期間をかけて指数が下落していった場合には、より大きな損失となっていることも十分ありうるわけです。これが、レバレッジ型の負の特徴です。

つまり、レバナスをはじめとするレバレッジ型の投資信託やETFは、そもそも長期投資には向いていない商品なのです。特に老後に向けた資産形成が目的の場合、こうした特徴やリスクを理解せずに投資してしまうと、人生の計画そのものが狂ってしまう可能性も出てきます。

「勝てる手札」を増やそう

金融庁でも、2021年6月にレバレッジ型の金融商品について注意喚起をおこなっています。また、「長期・積立・分散」の投資を推奨する投資支援制度である「つみたてNISA」からも、レバレッジ型の投資信託は除外されています。

ただ、レバレッジ型には当然メリットもあります。相場の上昇局面での短期売買なら、破格のリターンも狙えるでしょう。

金融商品それぞれの仕組みをしっかりと熟知すれば、自分の資産形成プランに沿って、相場状況にあった最適な投資戦略をとることができるようになります。そうやって「勝てる手札」を増やすことが、投資への自信にもつながるのです。