FRBの利上げが招く世界的な危機 個人投資家はどう向き合うべきか

artmim/Adobe Stock

《1980年以来、長く続いた金融緩和によって債券・株高が続いていたアメリカ。現在の高インフレによって、その金融緩和バブルが終わる可能性があります。アメリカの債券市場が日本の株式市場に与える影響について考えます》

アメリカの金利が上昇

アメリカの金利が上昇しています。米2年債利回りは4.5%を超え、米10年債利回りも4%を上回る水準になっています(10月25日時点)。

アメリカの消費者物価指数(CPI)が8%台と1980年以来の水準まで上昇し、インフレが加速。インフレを抑えるために米連邦準備制度理事会(FRB)が積極的に利上げをしているからです。

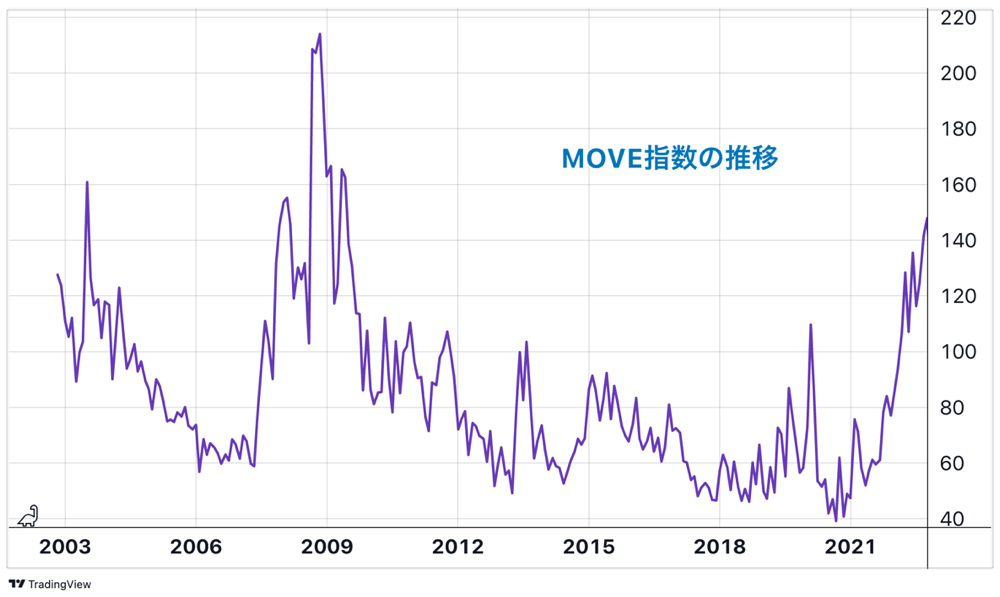

「債券版恐怖指数」とも呼ばれるMOVE指数は、2022年10月時点で150を超える水準まで上昇しています。これは、2020年のコロナショック時を大きく超え、2008年のリーマンショック時に迫る水準です。

MOVE指数は、ICE(インターコンチネンタル取引所)が算出・公表する、アメリカ国債の予想変動率を示す指数です。アメリカ国債先物1か月オプション・インプライド・ボラティリティをイールドカーブ(2年、5年、10年、30年限月)で重み付けして算出されます。

MOVE指数は一般に、債券市場(マーケット)が落ち着いているときには低い値で安定し、市場参加者がなんらかの危険や不安を感じているときには高い値になります。MOVE指数が債券版の「恐怖指数」と呼ばれるのは、そのためです。

MOVE指数が上昇する2つのパターンは、「リスクオフで株価・長期金利の下落→MOVE指数の上昇」「長期金利の上昇でMOVE指数の上昇→株価の下落」という論理で、いずれも株価が下落するので、MOVE指数はVIX指数と同じ動きをすることがあります。

MOVE指数がVIX指数をリードする場合とVIX指数がMOVE指数をリードする場合があるため、株価下落のリスクを確認したい場合は、定期的にMOVE指数とVIX指数の両方を確認することをおすすめします。

FRBの政策で金利は決まる

FRBはアメリカの中央銀行にあたる存在であり、その目標は、金融政策の実施を通じてアメリカの雇用を最大化し、物価を安定させ、適切な長期金利を維持することです。

そんなFRBの動きは世界中から注目されています。

なぜなら、アメリカ経済は世界経済の中心にあり、FRBはアメリカ経済の主要な推進役だからです。FRBの金融政策はもちろん、アメリカの金融政策を決めるFOMC(連邦公開市場委員会)での議論や、FRB議長の発言は、世界経済を動かすほどの大きな力を持っているのです。

FOMCは、連邦準備制度理事会の会議で、通常は年8回(緊急の場合は随時)開催され、金融政策を決定します。

FRBが用いる主な金融政策手段は、「割引率(公定歩合)の検討・決定」「預金準備率の決定」「公開市場操作」の3つです。このうち、政策金利(FFレート)をはじめとする公開市場操作の政策目標を決定するのがFOMCです。

FOMCメンバーやFRB議長の中で、政策金利の引き上げに積極的な人を「タカ派」、慎重な人を「ハト派」と呼んでいます。FOMC開催時には、それぞれのスタンスに注目しておくといいでしょう。

FRBの利上げが日本株に影響を与える理由

アメリカ経済の悪化は、日本の輸出産業に影響を与え、経済情勢にマイナスの影響を与えます。アメリカのGDPは世界一であり、国際取引の中心はドルです。日本の輸出の約5割、輸入の約7割がドル建てであり、アメリカ経済の影響やドルの価値の変動は日本の株価に影響を与えやすいのです。

また、リーマンショック後の資本規制により、銀行には取引の受け皿が少なく、アメリカ国債市場は慢性的な流動性不足に陥っています。さらに、コロナ下でアメリカ国債の最大の買い手であったFRBが、保有資産を減らして利上げを開始しています。

アメリカの金利は、世界の資産運用にとって最も重要な指標です。もし取引がスムーズにいかず、アメリカ金利が急騰すれば、日本株だけでなく世界の市場に衝撃を与えることになるのです。

アメリカの利上げが世界的な危機を招いてきた

歴史を振り返ると、アメリカの金利引き上げは、国内外の危機を招いてきました。

1994年2月から1年間、アメリカが合計3%の利上げを行った際には、メキシコからの資金流出が同国の通貨危機を引き起こしました。2004年から2006年にかけて4.25%の利上げをした後は、2007年のサブプライムローンとその証券化商品の破綻、2008年のリーマンショックにつながっています。

2022年9月にFRBは、政策金利であるフェデラル・ファンド金利を3.0~3.25%とすることを決定しました。年末までに4%台半ばまで利上げをする見通しで、来年以降の景気後退とそれに伴う株価下落リスクが高まっています。

低インフレ時代の終焉を迎えるか

10月25日時点でアメリカの10年債利回りは4.24%まで上昇。そして、米2年債利回りは4.509%となり、「逆イールド」が発生しています。

逆イールドは景気が後退局面に入る前に起こりやすく、アメリカでは2000年、2006年、2019年に発生し、ITバブル崩壊やリーマンショック、コロナショックにつながりました。このため、景気悪化や株価下落の先行指標として市場で注目されているのです。

これまでは、そういった危機のときはFRBが金融緩和をすることで経済や株価を下支えしてきました。米10年債利回りを長期で見ると、1980年代以降、金利は低下傾向だったことがわかります。

金利の低下によって、アメリカ株式市場は長期の上昇トレンドを作ってきたとも考えられます。しかしながら、インフレ率が高止まりするなか、FRBはこれまでのように金利を引き下げるのは難しくなっています。

米10年債利回りが5%を超えてもインフレの沈静化が見られない場合、アメリカ株式市場の低迷は長期にわたって続く可能性もあるので注意が必要です。 今後は、アメリカ株に集中投資するのではなく、日本を含む世界各国の株式や債券など、幅広い資産に分散投資することが大切になるでしょう。