なぜ株高で金価格が上がるのか? コロナ禍の投資家心理を考える

史上最高値を更新した「金」

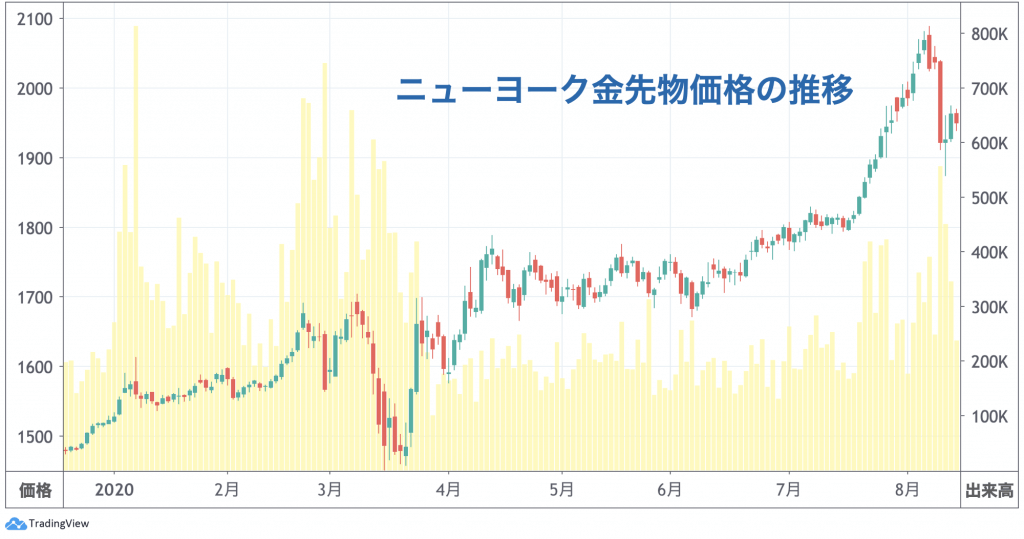

金の国際価格が高騰しています。ニューヨークの金先物は8月7日に1オンス=2089.20ドルを付けて史上最高値を更新。国内の金先物相場でも一時1グラム7,000円台に乗せ、こちらも先物取引開始後の最高値を更新しました。

「有事の金」とも呼ばれるように、「安全資産」とされる金は投資家の不安心理が高まると買われる傾向にあります。新型コロナウイルスの感染拡大による世界経済の先行き不透明感が「有事」のひとつとして考えられた結果、金に買いが入っています。

株高でも金に資金が集まる異常事態

新型コロナウイルスという「有事」により、世界景気は1930年代の大恐慌以来の悪化が見込まれています。しかし、各国の強力な財政政策と金融政策によって過剰流動性相場となっており、世界の株価は高値圏を維持しています。

特に、ウイルスの影響を受けづらいハイテク株比率の高いナスダック総合指数は10,000ポイントの節目を超え、連日過去最高値を更新しました。マイクロソフトやアマゾン・ドット・コム、アップルなどの主要銘柄に加え、テスラやネットフリックスなどが上場来高値を更新しています。

通常、投資家の不安心理が高まり株安になると、安全資産である金が買われやすくなります。そのため、コロナショックで株式市場が混乱していた3月から4月上旬にかけて金が人気化したのは理解できます。

しかし、その後、株式市場が上昇に転じても、金への資金流入は続いています。株高でも金の人気が衰えないというのは特異な状況と言えるでしょう。

いま金価格が上昇している理由

では、なぜ株と一緒に金価格も上昇しているのでしょうか? 主な要因として考えられるのは次の2点。

・緩和マネーの存在

「安全資産としての金」の最大のデメリットは、金利がつかないことです。しかし、今や主要国のほとんどで政策金利はゼロ付近。FRB(米連邦準備制度理事会)も積極的な金融緩和を行っており、当面はゼロ金利が続くと予想されています。

こうした低金利政策によって国債の利回りは低下。したがって、国債と比較した際の金の投資妙味が高まっているのです。金は国債と異なり金利収入はありませんが、低金利なら金が国債の代替資産と見なされやすくなります。

また、積極的な金融緩和によって世界的なカネ余りの状況になっており、今後はインフレ率が高まると予想されています。それゆえ、緩和マネーが株式だけでなく、実物資産である金にも流れ込んでいるのです。

・機関投資家の金ETF買い

新型コロナウイルス感染拡大の影響で、貴金属の配送網は閉鎖され、現物の金取引は滞っています。しかし、金先物や金ETF(上場投資信託)などにはマネーが流入しています。

現物の金の年間生産量は約3,400万トン。これに対し、世界の金ETFが価値の裏付けとして保有する金現物の残高は、4月末時点で3,355トンと、4か月連続で過去最高値を更新しました。年間に生産される現物の金に匹敵する量が、金融商品として売買されているのです。

金ETFが初めて登場したのは2003年のこと。ETFには投資された資金に相当する額の現物の金が組み入れられるので、金ETFの残高が増えれば増えるほど、ETFを経由した現物の金の買い需要が高まるのです。

これまで年金基金などの機関投資家は、債券や株式などの有価証券にしか投資できませんでした。しかし金ETFの登場により、実物資産である金へもETFを通じて投資できるようになりました。そして、従来のように株式投資に対するヘッジではなく、リスク分散と考えて金ETFに投資しています。

多額の資金を運用している機関投資家が、ポートフォリオのリスク分散とリターン向上のため、株式や債券だけではなく代替資産(オルタナティブ)にも投資。不動産や金などの実物資産の投資金額も増やしている結果として、金価格が上昇していると考えられるのです。

個人投資家の姿勢も変化

その一方で、個人投資家の投資姿勢も変わりつつあります。通常、個人投資家は逆張りを好み、金を安値で買って高値で売る傾向がありました。しかし今回は、金買いの勢いが衰えていません。短期的な値上がりよりも、長期資産として保有する意識が高まっているからです。

新型コロナウイルスの影響で企業業績が悪化しているにもかかわらず株価が上昇していることに、違和感を持っている個人投資家も多いことでしょう。コロナ禍による景気悪化は深刻で、感染第2波への懸念もくすぶっています。

経済のV字回復への期待はあるものの、完全なリスクオンになれない投資家心理が、より一層、金への投資を促していると言えるのではないでしょうか。