いまさら聞けない「先物取引」 先物主導でマーケットが動くとはどういうことか

株式ニュースで必ず目にする「先物」。自分には関係ないと思っていませんか? 実は、株式市場は先物取引の影響を強く受けています。どんな人が先物取引をしているのか、そして、一般投資家はどのように向き合えばいいのでしょうか。

先物取引とは?

大豆や金などの商品と同じように、株式市場でも「先物取引」が行われています。まだ収穫されていない作物を取引するように、まだ価格の決まっていない「未来の株」を取引するのです。

あらかじめ定められた(将来の)期日に、特定の商品を、現時点で取り決めた価格で売買することを約束する──それが先物取引(futures contract)です。

株式市場全体に影響を与える「指数先物取引」

現物株を取引している人は、日経平均株価やTOPIXなどの株価指数をチェックしているでしょう。日経平均株価は日本を代表する225社の株価の平均値、TOPIXは東証1部に上場している全銘柄の時価総額を対象とした株価指数です。

どちらも個別株の株価を一定の計算方法によって数値化したものですが、実は、これらの値動きに大きな影響を持つのが、それぞれの指数を対象にした先物市場です。日経平均株価を対象にした先物取引は「日経225先物」、TOPIXを対象にしたものは「TOPIX先物」と呼ばれます。

実際、株式市場では「先物主導で日経平均が上昇」といった解説がよくあります。これは、日経225先物がまず買われ、追随して日経平均株価が動く、ということです。言い換えると、指数先物をチェックすることによって、株式市場全体の強弱を総合的に判断することが可能なのです。

先物市場のメインプレイヤーは外国人投資家

先物主導でマーケットが動く背景には、日経225先物やTOPIX先物の市場参加者が、証券会社や国内外の機関投資家など大口投資家が中心だという事情があります。とくに、大きなシェアを占めるのが外国人投資家です。

売買代金で約6割を占めるなど、現物株でも大きな影響力を持つ外国人投資家ですが、先物市場では7~8割と、さらに大きなシェアを占めます。先物市場においても外国人投資家はメインプレイヤーなのです。

先物は流動性が高く、大きな資金を運用する機関投資家でも希望した値段で売買できます。このため、日本株全体に影響を及ぼすような好材料が出ると先物がまず買われますし、悪材料が出ると真っ先に売られることになります。

先物市場を動かす2種類の参加者

先物取引の参加者は、次の2つに分類できます。それが「ヘッジャー」と「スペキュレーター」です。

現物株のリスクヘッジをする「ヘッジャー」

ヘッジャーは、現物株のリスクヘッジとして先物を取引する市場参加者です。リスクヘッジとは、将来の不確定要素を排除すること。そして、先物取引のヘッジには、買いヘッジと売りヘッジがあります。

- 買いヘッジ

将来、株式を購入する予定があるものの、資金の都合などからすぐに買えない場合に先物を買う、という手法です。

たとえば、現物株を100万円買うには、原則として100万円の資金が必要です。これに対して先物取引は、「証拠金」と呼ばれる担保を差し入れて取引を行います(証拠金取引)。つまり、現時点で100万円の資金を持っていなくても、100万円の取引ができるということです。

証拠金より大きな金額が取引できることを「レバレッジ効果」と言います。10万円の証拠金で100万円の取引をすれば、レバレッジは最大10倍になります。

- 売りヘッジ

現物株を保有している投資家が、将来の値下がりリスクをヘッジするために先物を売り建てる手法です。ヘッジとしては、この売りヘッジのほうが一般的です。

利ザヤを追求する「スペキュレーター」

価格が上下に変動するのを利用して利ザヤを追求する取引を「スペキュレーション」といいます。このスペキュレーション取引をする市場参加者を「スペキュレーター」と呼びます。

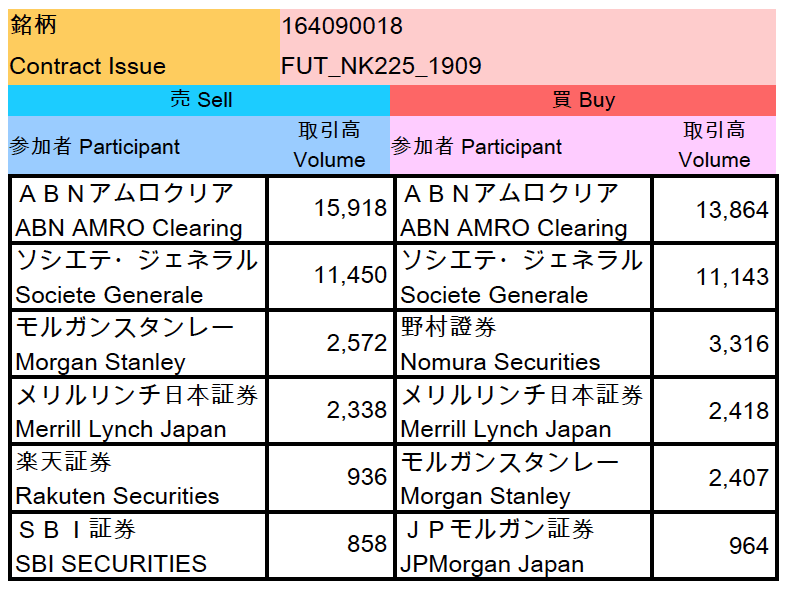

先物市場では、先ほどのヘッジよりもスペキュレーションのほうが一般的です。たとえば、6月27日時点の日経225先物の参加者は次のようになっています。

(日本取引所ホームページより)

(日本取引所ホームページより)

売り買いともに、外資系証券が上位を占めています。これは取り次ぎしている注文の数なので、実際にどのような投資家が売買しているのかまではわかりませんが、活発に売買されていることがわかります。

このような大量な売買は、スペキュレーションの一種である「アービトラージ」がメインです。先物同士や先物と現物株のサヤ取引を意味し、一時的な価格の歪みが生じたときに、割高なほうを売り、割安なほうを買います。その後、両者の価格差が縮小した時に反対売買をして利ザヤを稼ぐのです。

現物派でも先物に注目すべき理由

先物取引やオプション取引などのデリバティブ(金融派生商品)は、2018年度の売買高が3億6444万枚となり、2017年度から3.1%増加しました。

これは、チャイナ・ショックで相場が大きく動いた2015年度に次いで過去2番目の水準で、米中貿易摩擦などへの懸念から、ヘッジ取引や利ザヤ稼ぎの売買が増えたことが要因と見られています。

対して、2018年度の日経平均株価の終値は2万14円77銭。年間で2,750円(12%)安と7年ぶりに下落しました。

日本株の下落が大きくなった背景には、海外投資家の売りがあります。現物株と先物を合わせた売越額は約13兆円。これは、1987年度以来31年ぶりの大きさでした。

このうち現物株の売り越しが6兆円弱で、先物は7兆円。現物株を上回っています。日本株の下落は、外国人投資家による先物取引の影響が大きかったことがわかります。

現物株の売買代金で6割、先物で7~8割を占めると言われる外国勢の売りに対して、買いの主体は日銀です。ただ、日銀は年間6兆円ものETF(上場投資信託)を買いましたが、まったく太刀打ちできませんでした。

このように、先物市場は現物株にも大きな影響を与えます。自分は現物株しか取引しないから関係ないと思わず、先物市場の動向にも目を向けてみれば、それまで見えていなかったものが見えてくるかもしれません。