日経平均3万円はバブルなのか? 史上最高値へ向けて必要なものとは

《2021年2月15日の日経平均株価は30,084円で取引を終了し、1990年8月以来、30年ぶりに3万円の大台を突破しました。1989年12月29日の史上最高値38,915円も視野に入ってきましたが、当時と現在のマーケット環境にはどのような違いがあるのでしょうか──【特集・日経平均株価3万円の世界】》

オプション取引では39,000円も成立

30年ぶりに3万円台で取引を終了した2月15日の3日後(18日)、オプション市場にマーケットの関心が集まりました。権利行使価格39,000円のオプション取引が成立したのです。

〈参考記事〉いまさら聞けない「オプション取引」 知っておくべき日経平均株価に与える影響とは

日経平均株価の史上最高値38,915円を超える水準の取引なので「記念買い」という見方も多いものの、市場関係者の間で39,000円という値段が現実のものになったという意味は大きいといえます。

また、取引は成立していませんが、権利行使価格4万円も設定されました。オプション市場に参加している投資家は、日経平均株価4万円という値段も意識するようになっている、ということです。今後、4万円の権利行使価格でも取引が成立するかどうか、注目されます。

時価総額でみると日本企業の地位は低下

ただ、30年間で日本企業の地位は低下しています。たとえば、日経平均株価は30年ぶりに3万円の大台を回復しましたが、アメリカ市場の代表的な株価指数であるダウ平均株価は約10倍に上昇して史上最高値を更新しています。

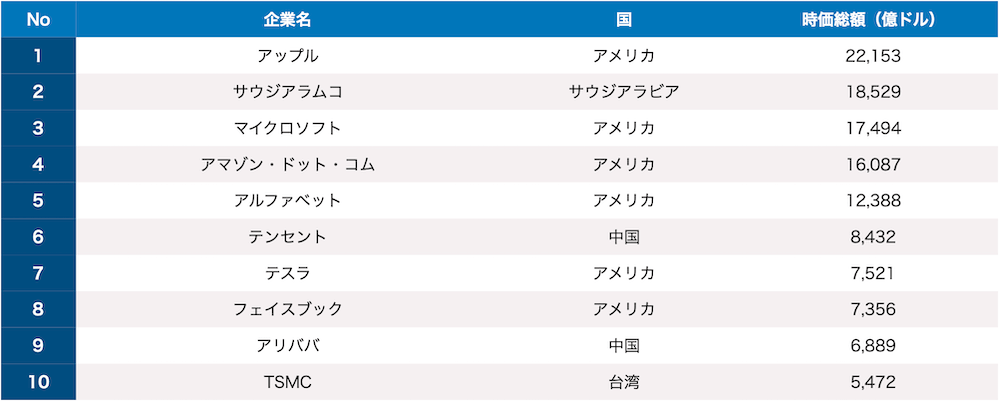

30年前と現在を時価総額で比較してみると、30年前、世界の時価総額トップは日本電信電話(NTT)<9432>で、トップ10には日本の銀行が並んでいました。

・バブル期1989年8月の時価総額ランキング

しかし、現在(2021年1月時点)で10位までに日本企業はありません。日本の時価総額トップのトヨタ自動車<7203>でも32位にとどまっています。

・2021年1月の時価総額ランキング

1989年8月には時価総額トップ10のうち6社が日本企業でしたが、2021年1月時点ではアメリカ企業が6社となっています。そして、世界的な株高で時価総額が1兆ドルを超える企業が5社もあるのです。ちなみに、日本トップのトヨタの時価総額は2,275億ドルにすぎません。

株主の主役は外国人投資家に

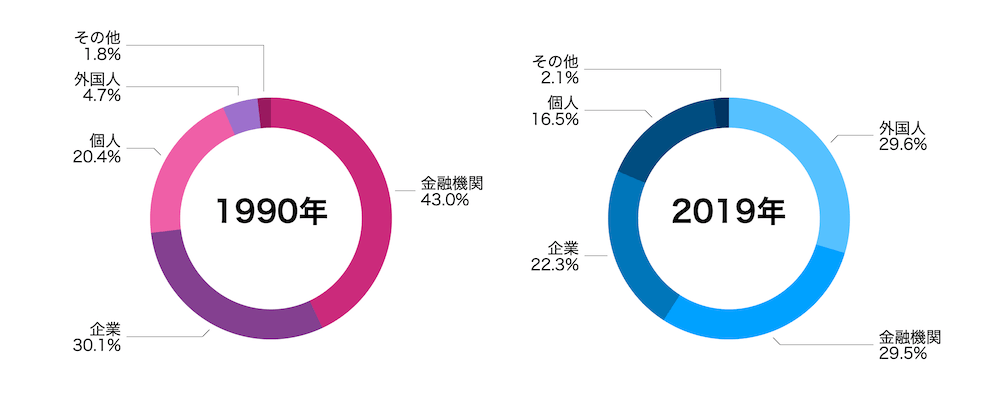

バブル期から現在までの間に、株主構成も大きく変わりました。バブル期の1990年と2019年の株主の比率は、以下の通りです。

国内の株高の恩恵を一番受けたのは、外国人投資家です。バブル期の1990年は、企業との持ち合いで40%以上を金融機関が持っていました。しかし、自己資本比率規制への対応や不良債権処理のための株式売却により、金融機関の比率は徐々に低下。

その間に存在感を高めたのが外国人投資家。1990年には5%程度の比率でしたが、2019年には30%近くを占めるようになったのです。

〈参考記事〉株価に大きな影響を与える「外国人投資家」とは何者か? その動向を探る

その一方で個人は株式を売り続け、この30年間の売り越し額は68兆円に達します。そして、1990年に20.4%だった個人の持ち株比率は、2019年には16.5%に低下しています。

アメリカでは、株式や投資信託の割合が家計の45%を占めますが、日本では半分以上が現金・預金で、株式と投資信託をあわせた比率は13%にすぎません。つまり、日本の株式が上昇しても、多くの国民にとって恩恵はないのです。

日経平均株価3万円はバブルなのか?

2020年3月、コロナショックで日経平均株価は16,552.83円の安値を付けました。そこから1年足らずで3万円の大台を突破したので、株式市場では「バブルではないか?」という意見もあります。

それを検証するために「イールドスプレッド」で見てみたいと思います。

イールドスプレッドとは利回りの差のことを示し、例えば、株式の利回りと長期金利の利回りの差を見ることで、株式が割安なのか、割高なのかを知ることができます。イールドスプレッドの数値が小さい場合は株式が割安、大きい場合は株式が割高と判断されます。

2021年2月19日時点の東証1部の予想PERは24.61倍で、その逆数である株式益利回り(1株あたり純利益÷株価)は4.06%。そして、2月22日時点の10年国債の利回りは0.115%なので、イールドスプレッドは次のように計算できます。

- イールドスプレッド=0.115%−4.06%=−3.95%

これに対して、バブル期の1989年12月のPERは62倍(株式益利回り1.6%)、10年国債の利回りは5.75%だったので、イールドスプレッドは以下の通りです。

- イールドスプレッド=5.75%−1.6%=4.15%

1989年当時は、安全資産である国債の利回りを下回る水準まで株式が買われていたのです。そうした状況と比較すれば、現在の株式市場はまだまだ「バブル」とはいえない状況なのかもしれません。

今後は個人投資家の動向が大切

日経平均株価がバブル期の高値38,915円を抜くためには、個人投資家の裾野を広げる必要があるでしょう。家計の金融資産1,901兆円(2020年8月末)の半分以上が預貯金という状況から、株式や投資信託などのリスク資産を増やし、株式市場を押し上げる力が求められます。

つみたてNISAやiDeCoなど投資を後押しする非課税制度も少しずつ充実してきていますが、まだ一部の人しか始めていません。ただ、「老後資金2,000万円問題」などで資産形成の必要を感じている人は増えているはずです。

QUICK資産運用研究所の「個人の資産形成に関する意識調査」 によると、「資産形成・資産運用の必要性を感じますか」という質問に対し、「非常に必要性を感じる」と「やや必要性を感じる」の合計が全体の55.1%でした。

今後、個人投資家の裾野が広がっていけば、アメリカのような長期での株式市場の上昇が期待できる環境が整うのではないでしょうか。