ドルコスト平均法は優れた投資手法なのか? NISAが始まった2014年から検証してみた

ドルコスト平均法とは?

株式投資をはじめようとするといくつかの手法に出合う。その中で比較的前半に現れるのがテクニカル分析に出てくる「ゴールデンクロス」と「ドルコスト平均法」ではないかと思う。これは「優良銘柄を見つける方法」ではなく、「どのようにして購入すべきか」という「買い方」の手法である。

この手法の内容は以下の通りだ。

- 一定の投資資金をある期間で均等に分散して投資する方法

具体的には120万円の投資資金を1年間で分散して投資する場合、毎月10万円づつ購入するということである。つまり、株価が1,000円なら100株、908円なら110株を購入し同じ銘柄を『毎月同じ株数』ではなく、株価変動に関わらず「毎月同じ金額』を購入し続けるところに、その特徴がある。

3つのポイントで語るドルコスト平均法

①安く買って、高く売る。誰もが頭では理解している株式投資の常識だが、これを実践し続けるのは至難の業である。その「タイミング」において、一つの回答としてこの「ドルコスト平均法」がある。いつ買うか?が問題ではなく、時間的な分散購入をするからだ。

②「株価は長期的に上昇する」ことを前提とした手法であるため、株価が長期的(投資期間中)に下げ続けた場合は損をする手法である。「いつか上がるだろう」と安易に考えてこの手法を実施するほど愚かなことはない。

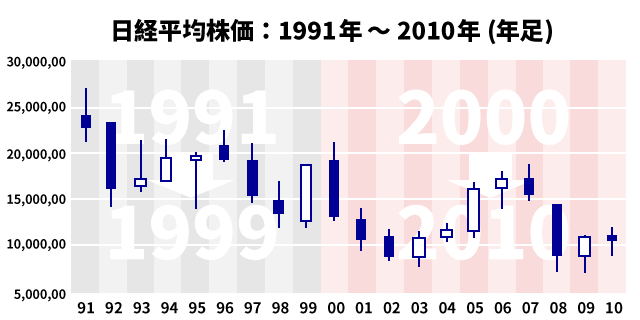

③では、その下落相場が続いたことが過去あったのか? このチャートを見てほしい。

失われた20年と言われているこの期間。実際の株価はご覧の通りだ。このような事例は極めて特殊と言っても良いかもしれない。しかしながら、日本の株式市場において変えられない歴史の一部であり事実である。

長期間の投資を考えたときに「相場は長期的には上昇する」という前提を置くことは統計的にそれほど無理のある考え方ではない。

ただ、今後、投資対象として日本株の現物もしくは日本株に投資する投資信託を購入するような場面で、この「ドルコスト平均法」を考えるときには果たしてこの前提が合理的かどうかは検討の余地があると言わざるをえない。

とはいえ、有効な投資手法として長年語り継がれる「ドルコスト平均法」だ。しっかりとメリット・デメリットを理解してほしい。

ドルコスト平均法のメリット・デメリット

このように分割して同額を投資することのメリットは2点ある。

①上下する株価を時間的に分散することによってリスクを避けることができる(つまり高値掴みする可能性が下がる)

②同額を分散して投資するため、株価が高い時は購入株数が少なく、低い時には多く購入できるため、平均取得単価が低くなる傾向がある

デメリットはまさにメリットの裏返しなのだがしっかりと理解してほしい。

①2013年のアベノミクス相場のように上昇し続けた場合、平均取得単価は上昇し、一括購入した方が有利となる。

②分散して複数回購入するため、手数料がかかる

③比較対象の問題でもあるが、相場が下げ続けた場合(日本の株式市場にはよくある)いくら時間的な分散投資をしていてもマイナスが積み上がってしまう。

④③と若干重複するが、投資対象が絞られる(1銘柄)ため時間以外のリスク分散にならない。

(時間的分散を実現しているが、銘柄や国別での分散投資というわけではないため)

つまり、「ドルコスト平均法」を活用すれば儲かるという「魔法の手法」ではないということがここまででご理解頂けたであろうか?

では、ここからは実際の上場銘柄で検証してみたいと思う。

【検証】2014年から2015年まで2年間で200万円を投資した場合

2014年よりNISAがスタートした(NISAとは少額投資非課税制度であり、年間100万円までの投資から得る利益に対する税金が非課税となる制度である。2016年からは120万円に投資枠の拡大となるがここでの説明はこれくらいにしておこう)。

1年間に100万円という枠組みが丁度検証にはよいので、これに合わせた投資をしてみよう。なぜなら、NISA口座でドルコスト平均法を活用して投資を考えている人が存在するからである。

検証方法

- Aさんは年初(1月)に100万円を一括で投資する

- Bさんは毎月(12回)に分けて100万円を投資する(毎月83,333円の計算)

- 対象銘柄は【三菱UFJフィナンシャル・グループ】

検証結果は以下の通りだ。

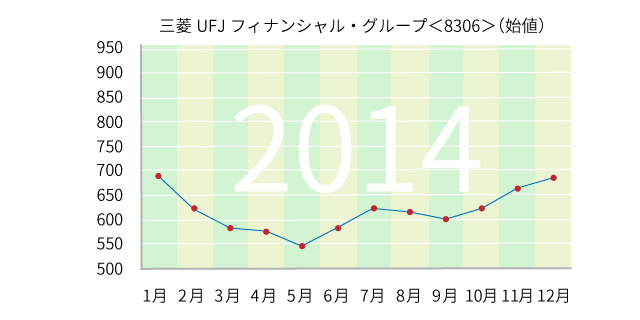

2014年

2014年この銘柄は689円で始まり、一時期547円まで値を下げる場面もあったが、年末には685.1円まで戻すという流れであった(チャートを見れば一目瞭然)。この場合、ドルコスト平均法はどのような効果を発揮するだろうか?

Aさんの場合、1月の100万円分を一括で購入している。株価が「689円」のため、100万円では「1,451株」購入できた。Bさんの場合、毎月83,333円分を購入していったため、2014年1月では「134株」しか買えなかった株が2014年5月(株価547円の最安値時)には「152株」購入できている。

結果として、2014年での収益は以下の通りだ。

- Aさん:マイナス5,660円

- Bさん:プラス118,162円

収益面で大きな差がついた結果となった。この要因はやはりBさん(ドルコスト平均法)の株価下落時の購入による「平均取得単価の下落」の効果が大きいと言える。平均取得単価の差はAさんは「689円」Bさんは「616円」と73円である。(保有株数も181株、Bさんの方が多く取得できている)

2015年

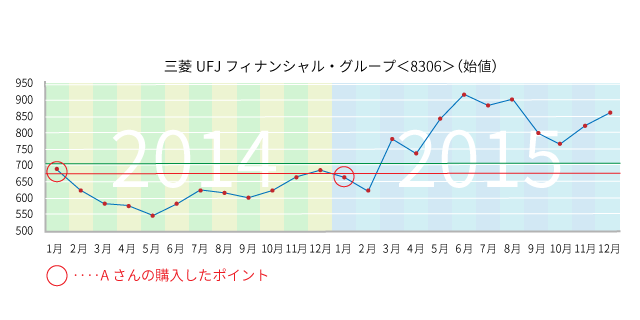

それでは2015年はどのような結果になったか検証してみよう。

2015年のスタートは「658.4円」であった。そこから2月に「623.4円」に下落。これが結果として2015年の安値となった。その後は上昇を続け6月の「911.6円」を高値とし12月には「793.8円」にてこの年の取引を終えた。(月足の始値で計算)

2014年とは異なり、年初の株価からあまり下回ることなく上昇を続けた相場と言っていいだろう。その場合の「ドルコスト平均法」の結果は以下の通りだ。

- Aさん:プラス205,650円

- Bさん:プラス20,979円

つまり、2015年においては年初に一括で100万円分購入したAさんの方が大幅に利益を出ているということである。それはまさに「ドルコスト平均法」のデメリットが証明されたことに他ならない。

Aさんの平均取得単価は「658円」に対して、Bさんは毎月分散して購入した結果、株価上昇の中でも購入する結果となり平均取得単価は「788円」となってしまったのだ。その差は「130円」取得株数でも「233株」の差が生まれている。

2年間を合計すると(保有し続けた場合)

三菱UFJフィナンシャル・グループは2年間の間、上げ下げを繰り返しながら上昇してきたことがチャートから見て取れる。

ここで引いた赤い線がAさんの平均取得単価(673.7円)。そして赤丸が購入したポイント(2回)です。その上の緑の線がBさんの平均取得単価(701.5円)

2年間の累計で見てみると、Aさん、Bさん共にしっかり利益が出ていることが分かる。その中でも投資手法によって収益が異なることを皆さんにはご理解いただけただろう。

蛇足だが、Aさん・BさんともにNISA口座での取引であれば投資収益に本来かかる20.315%%の税金はかからない(詳細は東証のサイトで確認してほしい→ http://www.jpx.co.jp/learning/basics/tax/)

常に有効な手法はない

検証の結果、2014年は「ドルコスト平均法」が有利であった。2015年は年初での一括購入型の投資手法の利益額が多くなった。

つまり、どんな場面においても「ドルコスト平均法」は有効な投資手法であるということではないのだ。だからといって、この手法を否定しているわけではない。

誰にもその銘柄の「高値」「安値」は予想できない。そのことを理解し、メリット・デメリットを把握して投資手法の選択してみてはいかがだろうか。今回のように自分が気になる銘柄などで実際に「検証すること」で見えてくるものもある。

聞いた話・専門家が投稿した記事などを鵜呑みにせず、自分の手と頭を使って検証することで自信をもって投資できる根拠になる。投資とは、仮説と検証の繰り返しなのだ。