いまさら聞けない「GPIF」 世界最大の機関投資家の運用方針を投資に生かす

《GPIF(年金積立金管理運用独立行政法人)は、150兆円を超す運用資産を持つ世界最大の機関投資家。長期投資かつ分散投資で安定的なパフォーマンス獲得を目指すGPIFの運用ポートフォリオは、個人投資家が長期投資を行う際にもうまく役立てることができます》

GPIFとは?

GPIFの正式名称は「年金積立金管理運用独立行政法人」。英語では「Government Pension Investment Fund」とあり、その頭文字を取って「GPIF」と称されます。

GPIFはその名称の通り、年金積立金の管理運用を行う独立行政法人です。

日本の公的年金である「国民年金」は、現役世代が納めた年金保険料のうち年金支払いなどに充てられなかった部分が、将来世代のために積み立てられます。この年金保険料と支払い保険料の差分が、過去から積み立てられて年金積立金となっており、GPIFが管理・運用を行っています。

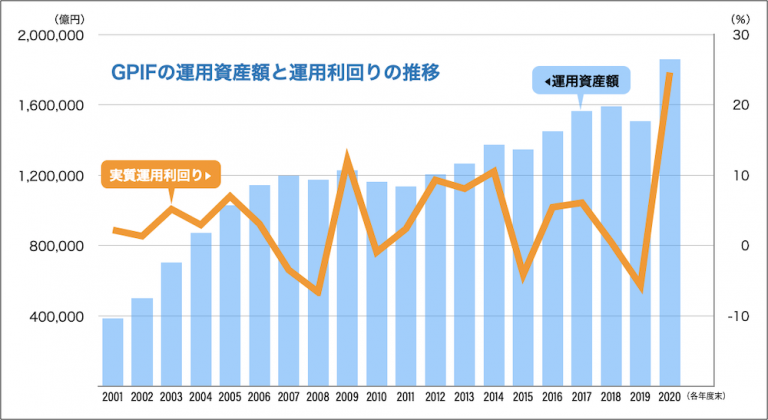

GPIFの2020年度末の運用資産額は186兆円。他の国の公的年金などを扱う大きな基金と比べると断トツの規模となっており、そのためGPIFは「世界最大の公的運用機関」と呼ばれています。

[公的年金等基金の運用資産額の比較]

- GPIF(年金積立金管理運用独立行政法人)……………186兆円(2021年3月末)

- CalPERS(カリフォルニア州職員退職年金基金) …… 38兆円(2020年3月末)

- CPPIB(カナダ年金制度投資委員会)……………………31兆円(2020年3月末)

- GPF-G(ノルウェー政府年金基金-グローバル)…… 125兆円(2019年12月末)

GPIFが相場に与える影響

GPIFは150兆円を超える資産を運用しているため、その運用方針や運用割合に変更が生じると、それだけで対象市場の相場状況に大きな影響を与える可能性があります。

GPIFの基本方針としては、各対象市場の相場状況に影響を与えずに運用方針の変更などを行うことを原則としています。しかしながら、あまりに巨額の資産を運用しているため、GPIFの意図に反して、結果的にGPIFの運用方針などの変更が対象市場に影響を与えることもあるわけです。

GPIFの運用資産は「50年程度は取り崩す必要のない資金」とされています。そうであったとしても、いずれは取り崩しを行う日が来るでしょう。そのとき、各市場に何の影響も与えずに資産を売却することができるのか。運用資産の巨大さゆえにGPIFが抱える将来的な課題といえるでしょう。

GPIFの投資スタンス

GPIFが担う年金積立金の運用は、その投資原則によって「資産、地域、時間等を分散して投資することを基本とし、長い投資期間を活かして、より安定的に、より効率的に収益を獲得する」と定められています。

GPIFが運用する年金積立金というのは、おおむね50年程度は取り崩す必要が生じない資金であることから、様々な資産を長期にわたって継続保有する運用方針が採られており、それによって安定的な収益を得ることを目指しているのです。

言い換えれば、「長期投資」と「分散投資」がGPIFの投資スタンスの根本だということです。

GPIFのポートフォリオはどうなっているのか

長期的な資産運用では、短期的な相場状況に合わせてポートフォリオを変更するよりも、基本的な資産構成割合を決めて、それを長く維持していくことが効率的でよい結果をもたらす、とされています。

GPIFでも、そうした長期的な視点に立って、資産構成割合(基本ポートフォリオ)を決めて運用が行われています。

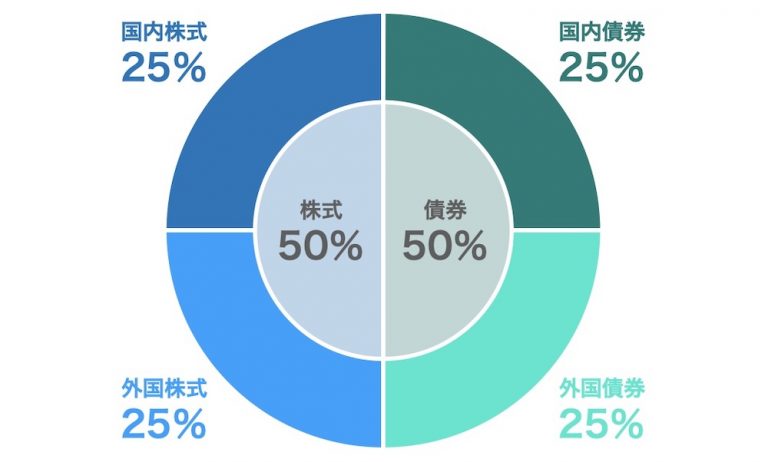

現在のGPIFの基本ポートフォリオ(2020年4月1日から5年間)は、以下のようになっています。

国内債券・国内株式・海外債券・海外株式の4資産それぞれに均等に25%ずつ、さらに、債券と株式に分けたときに50%ずつとなるように運用されています。

2014年の改革で、それまでの国内債券が50%以上の資産配分から、各4資産にバランスの取れた資産配分に見直しがなされた経緯があります。

ただ、実際の比率は年度によって多少変わります。たとえば、2021年3月末時点の比率は、外国株式24.89%、外国債券24.61%、国内株式24.58%、国内債券25.92%となっています。

また、年金積立金の運用は主務大臣である厚生労働大臣が定めた「中期目標」において、「長期的に積立金の実質的な運用利回り*1.7%を最低限のリスクで確保すること」が要請されています(インフレを加味した実質利回りが指標として利用される)。

*積立金の運用利回りから名目賃金上昇率を差し引いたもの

GPIFのパフォーマンスはどうなっているのか

それでは、GPIFの運用パフォーマンスを見てみましょう。

直近3年の運用利回りは2018年度0.48%、2019年度▲5.66%、2020年度24.62%となっています。2019年度はマイナスだったものの、2020年度は非常に良好なパフォーマンスとなりました。

過去20年で見てみると、平均実質利回りは3.78%で、最高は2020年度の24.62%、最低はリーマンショックのあった2008年度▲6.62%となっています。

なお、GPIFの運用実績などの詳細は公式サイトで確認することができます。

GPIFを投資に生かす

GPIFのポートフォリオは個人投資家も参考にすることができます。

iDeCo(イデコ)などで長期投資を行う際は、国内債券・国内株式・海外債券・海外株式に分散して投資をすることが推奨されますが、その分散比率について個人投資家が最適なものを求めるのは困難です。まして、そこから資産運用をスタートさせようとする人なら、完全に手探り状態でしょう。

そんなときに、GPIFのポートフォリオを参考にして自身の分散比率を決めることで、長期視点で安定的なポートフォリオを構築することができます。ただGPIFのポートフォリオを真似するだけで、資産運用の“プロ”が考えたポートフォリオでの長期投資が可能になるのです。

また、何年にもわたる長期投資を行うには、定期的に資産構成の見直し(リバランス)をすることが必要です。当然GPIFもリバランスを行っていますので、GPIFのポートフォリオを定期的に確認し、同様の資産構成とすることで、個人投資家には難しいリバランスも簡単に行うことができます。

GPIFを真似するときの注意点

GPIFは、個別の投資銘柄を選ぶというよりも、国内株式・国内債券・海外株式・海外債券の4つの資産について、その時点で最適なポートフォリオ(資産構成割合)を考えながら投資を行っています。

したがって、そのポートフォリオを真似する場合には、自分自身もGPIFと同じ「長期投資」「分散投資」というスタンスに立って、投資を行わなくてはいけません。

テンバガーのように株価が急成長する銘柄を見つけたり、短期的な売買によって利益を上げたり、といった手法は、GPIFのスタンスとは一線を画します。もしそうした取引もやってみたい場合には、GPIF型のポートフォリオとは切り離した、別の資金を使ってやるといいでしょう。