ロックアップ解除でIPO株が突如大暴落!? 悲劇を防ぐ方法とは

《12月はIPOラッシュ。勝率9割を超えるといわれ、個人投資家に人気の投資手法となっていますが、好調な株価に浮かれていると突然、大きく下落することがあります。それは一体なぜなのか? 知っているといないのとでは運命が大きく変わる、ある制度とは──》

IPO株の「ロックアップ」とは

株価が2倍3倍になることも夢ではなく、しかも勝率が高いために人気のIPO(新規株式公開)投資。お目当ての銘柄を見事ゲットし、上場後ある程度の期間を経て、株価も良い感じ♪ と喜んでいたら、突然の大暴落! 一体何が起こっているのかわからず、見るも無惨なチャートを前にただ唖然とするばかり……

実は、こうした悲劇はめずらしいことではありません。株価大暴落の要因は、「ロックアップ解除」による可能性があります。

「ロックアップ解除」で大暴落の悲劇

「ロックアップ(Lock-up)」とは「一時監禁」という意味で、IPOにおいては、新規上場銘柄の大口株主に対して「上場後一定期間を過ぎるか、または株価が一定額に達するまで、市場で自分の持ち株を売却してはならない」とする契約制度のことです。

創業者や会社役員、ベンチャーキャピタル(VC)など既存の大株主は、上場前の株式を大量に取得・保有しています。そして、上場後にその株式を市場で売買することで、一部の大株主は利益確定をしようと考えます。

特にベンチャーキャピタルは、未上場企業(未公開株)に投資して、上場後にその株式を売却して利益を得るのがビジネスモデルです。中には上場を果たせず、出資金の回収が全くできないケースもありますので、投資した企業が上場したあかつきには、当然のように保有株を売却しようとします。

しかし、ベンチャーキャピタルなどの大株主が持ち株を大量に売却するとどうなるか? 上場直後から売り圧力となって、需給のバランスが崩れます。すると、適正な株価形成ができなくなり、ほかの株主や投資家が大きな被害を受ける危険性があります。そうした事態を防ぐために、大株主が持ち株を売却できる期間などをあらかじめ設定しておく制度が「ロックアップ」です。

ロックアップの2つの条件

ロックアップには、大きく分けて2つの条件設定があります。それは「期間」と「株価」です。

「期間」は、大株主は上場後一定期間が過ぎるまで保有株を売却できないとする規制で、言い換えれば、その期間を過ぎると大株主による売却が出てくる可能性があります。具体的には、60日・90日・180日のいずれかの期間とするのが一般的で、最近のIPO株では90日と180日が多くなっています。

一方、「株価」が条件として設定されている場合、大株主は株価が一定額に達するまで売却できません。その額については「公募価格の1.5倍を上回る価格」とする場合が多く見られますが、設定の基準は会社によってまちまちです。

ロックアップには、「期間」と「株価」を組み合わせて、「90日間 または 株価1.5倍」といった条件が設定されている場合もあります。

こうした設定により、大株主は上場後しばらくの期間は保有株を売却できません。しかし、いったん条件がクリアされれば、ロックアップは解除されます。ロックアップ解除後はベンチャーキャピタルなどの大株主も市場で自由に売買することができるようになるため、大きな売り圧力となって株価が暴落する可能性があります。

ロックアップ条件の調べ方

突然の株価大暴落に慌てないためには、ロックアップの条件である期間や株価の設定を事前に理解しておく必要があります。

そこで役立つのがIPO目論見書(正式には「新規発行並びに株式売出目論見書」)。「新規発行並びに株式売出目論見書」は新規上場する企業が作成する資料で、その中の「ロックアップについて」という項目にロックアップの内容が掲載されています。この目論見書は、公募段階に証券会社などによって開示され、誰でも見ることができます。

また、上場前の株主の状況も詳しく掲載されているため、大株主はどのような顔ぶれなのか、ベンチャーキャピタルが入っているのかどうか、ロックアップは何日で(またはいくらで)解除されるのか、といった必要事項をまとめて確認します。

どのIPO株に申し込むか検討する際、この目論見書をちゃんと見ずに選んでいる投資家もいるかもしれませんが、ロックアップ解除で株価大暴落という悲劇から身を守るためにも、必ず確認するようにしましょう。

ロックアップ解除で株価はどうなる?

企業は具体的にはどんなロックアップ条件を設定しているのか、そして、ロックアップが解除されたとき、株価はどう動くのか? 実際の銘柄で見てみましょう。

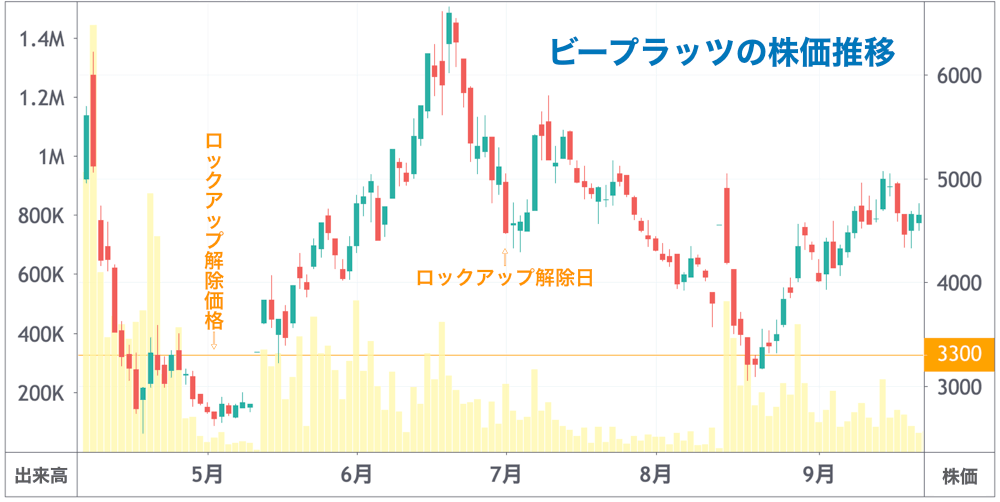

・ビープラッツ<4381>

2018年4月に新規上場したビープラッツ<4381>は、継続課金の販売・管理プラットフォームの提供を行う会社です。IoT関連のクラウドサービスを取り扱っていることや、マザーズの小型案件という理由で、当初から投資家の人気が高くなることが予想されていました。

同社のIPO目論見書をもとに、上場前の大株主と、そのロックアップ条件をまとめてみました。

これを見ると、筆頭株主のGlobis Fund IIIをはじめ複数のベンチャーキャピタルが入っており、それぞれ多くの株式を保有していることがわかります。そして、彼らのロックアップ条件は、他の株主と違い、「90日間 または 株価1.5倍」という期間と株価の両建てに設定されています。

このような場合、上場直後にまず意識すべきは「株価」です。株価が公募価格の1.5倍に到達すれば、90日という期間を待たずしてロックアップは解除され、ベンチャーキャピタルが株式を売却してくる可能性が高い、ということだからです。

では、実際の株価はどう動いたのか?

(Chart by TradingView)

同社株は上場初日から人気に火がつき、公募価格の2,200円を70%上回る3,740円で買い気配のまま、初日の取引を終了。翌日、公募価格の4.5倍を上回る10,000円で初値をつけます。つまり、この時点でベンチャーキャピタルのロックアップ条件のひとつである「公募価格の1.5倍(3,300円)」をクリアしたことになります。

株価は、上場3日目に高値をつけた後は下落基調となり、12日後には公募価格に迫るまで下落しました。

このとき何が起こっていたのか。大株主(保有割合5%超)の保有割合が1%以上増減した場合に提出が義務づけられる「大量保有報告書(変更報告書)」を見ると、筆頭株主であったGlobis Fund IIIが、4月5日~16日に保有株(保有割合20%以上)を売却していたことが確認できます。

このようにロックアップ条件に株価が含まれている場合、公募価格より大きく値上がりした際には、上場直後であってもベンチャーキャピタルなどによる大量の売りが発生し、株価が大きく下落することもあります。

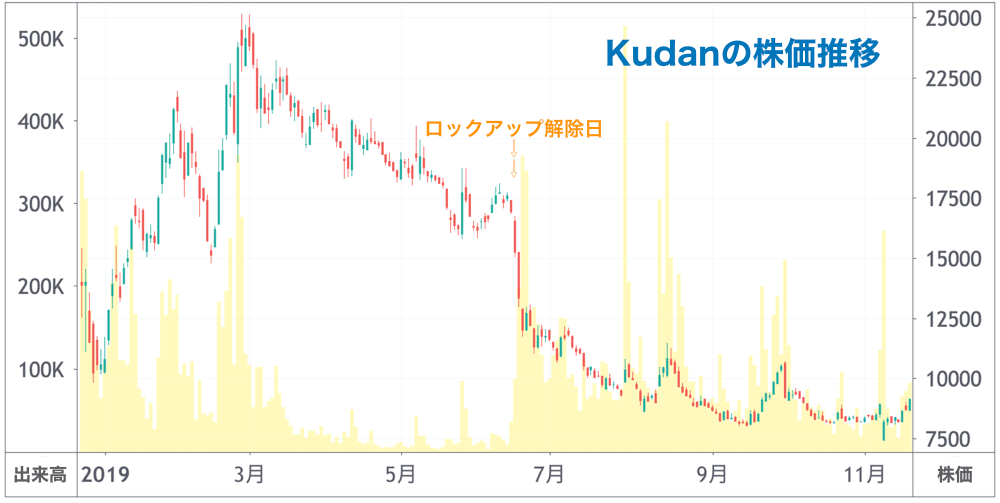

・Kudan<4425>

Kudan<4425>は、AP(人工知覚)技術のパイオニア企業で、2018年12月に新規上場しました。人工知覚というテーマ性と超小型案件というIPOの好要件を併せ持つプラチナチケットで、ロックアップ条件は「180日」という期間のみ。つまり、6か月はロップアップは解除されず、ベンチャーキャピタル等の売りが出ないため、IPOに際して初値が〝飛ぶ〟条件が揃っていました。

(Chart by TradingView)

そして蓋を開けてみれば……公募価格3,720円に対して、ついた初値は14,000円。初値上昇率は驚異の276.3%となりました。株価はその後も順調に上昇し、2か月半後の2019年2月末には25,160円まで駆け上がります。

しかし、徐々にロックアップ解除を意識した売りが出始めます。そして、6月中旬にロックアップが解除されると、ベンチャーキャピタルの売りに加えて、下げ局面で掴んでしまった投資家の投げ売りが重なり、4日間で30%超えの暴落となってしまいました。

ロックアップが解除されるその日が近づくにつれて、ベンチャーキャピタルなどの大口の売りを警戒して、株価が神経質な動きを見せることは多々あります。投資家たちが注意すべきはロックアップ解除後だけではない、ということを頭に入れておきましょう。

IPO株が「勝率9割」の理由

投資家にとって、知っているかどうかでその後の運命が大きく違ってくるのがロックアップという制度ですが、最後に、ロックアップ解除を狙った投資法をご紹介しておきましょう。

ベンチャーキャピタルは、持ち株を早く売って資金を回収したいと考えています。特に「株価」がロックアップ条件として設定されている場合、その株価より少し下で初値がつくと、ロックアップの解除価格まで株式を買い上げる動きを見せることがあります。ここを狙って、初値直後に買いに入って、ロックアップの解除価格手前で売ればいいのです。

ただし、いったん株価がロックアップの解除価格を超えると、ベンチャーキャピタルの爆弾(大量売り)が落ちるリスクがありますので、まさに短期決戦です。タイミングを間違えると手痛い損失となりますので、くれぐれもご注意ください。

そもそもIPO株が「勝率9割」と言われるのは、近年、初値が公募価格を上回る確率が9割を超えているからです。要するに、抽選に当たって公募価格で購入できた株主が初値で売却した場合に、9割の確率で利益が出る、ということ。誰でも必ず儲かるわけではありません。

もちろん、初値で売らずに株式を保有し続けるのも、上場後に購入するのも、それは個人の自由。しかしながら、ロックアップ解除という恐怖のイベントが待ち受けている以上、何があろうとも初値で売却する、ベンチャーキャピタルが売り切るまでは参戦しない、というのも選択肢に加えておきたいものです。