ソフトバンクGが自社株買いニュースで株価乱高下! その理由を考える

自社株買いニュースで株価が乱高下

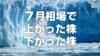

ソフトバンクグループ<9984>の株価は2020年の年初から上下している。原因は多くあるが、そのひとつが「自社株買い」関連のニュースだ。

2月7日、アメリカの投資会社で「物言う株主」であるエリオット・マネジメントがソフトバンクGの株式を取得し、大規模な自社株買いなどによる株主還元の強化を要請したと報じられた。株主還元を期待した買いが入ったことで、株価は上昇。

3月13日にはソフトバンクGが5000億円規模の自社株買い計画を発表したが、このときは株価上昇にはつながらなかった。

その後、自社株買いと負債削減を目的とした最大4.5兆円の資産売却の計画を3月23日に発表したことで、株価は持ち直す動きとなった。

そもそも自社株買いとは

ソフトバンクG株の値動きの原因のひとつである「自社株買い」について説明しておこう。自社株買いとは、企業が保有する現預金を使って自社の株式を市場または特定の株主から買い取ることを言う。会計上は、現預金が減り、会社の自己資本が減少することになる。

では、なぜ企業は自社株買いをするのだろうか。自社株買いのメリットとしては次の3つが考えられる。

1.株主が利益を得られる

メリットのひとつに、エリオット・マネジメントも求めた「株主還元」がある。自社株買いは株主にとっては「株式を売る」きっかけに過ぎないのだが、これまでに好調な業績を残すなどして購入時よりも十分に株価が高い場合、株主は売却で差益(キャピタルゲイン)を得ることができる。

2.株主にお金が返ってくる

2つ目のメリットは、間接的に株主の利益を増やすことにつながる点だ。「株式会社」という組織には、企業の成長などによって株主の資本を増やす役割がある。会社が成長するための機会をなかなかつかめないと収益につながらず、株主の資本も増加しない。

こうなった場合、自社株買いを通じて株主のお金を返還する。そうすることで株主は、成長力のある他社へ投資先を切り替えることができ、資本を増やす手を打てるようになる。自社株買いは、企業に眠っていた資金を株主に返すことで、株主が資本を再び増やせるように貢献できる手段でもある。

3.株主の資産効率性の改善

3つ目のメリットは財務戦略にある。自社株買いは自己資本を減らす手段であり、自社株買いに使われる現預金は、基本的に事業での使い道のない資金(余剰資金)だ。損益計算書上では現預金が減っても利益の部分に影響を与えることはない。そのため、ROE(自己資本利益率=純利益÷自己資本)が上昇する。

さらに、借入金や社債といった有利子負債を活用して資金を調達しているソフトバンクGのような企業の場合、有利子負債比率(有利子負債÷純資産)が上昇してレバレッジが拡大することにもなる、これにより、利益が十分出ている企業の場合は株主の資産効率性がさらに改善する。

自社株買い発表で株価下落の謎を解く

ソフトバンクGの株価は、エリオット・マネジメントが株式を取得した際に上昇した。それは、株主還元の機会や資本効率性の改善に対する期待が高まったからだ。しかし、実際に自社株買いの計画を発表すると、今度は一転、株価は下落することとなった。

これは、自社株買いを通じた「現預金の減少(余剰資金が減る)」「レバレッジの拡大(負債依存が強くなる)」という側面への警戒が優勢となったからだと考えられる。

2019年10~12月期の国内総生産(GDP)は年率換算で7.1%減と、軟調な内容となった。新型コロナウイルスの感染拡大を受けて、世界的にさらなる景気後退が予想されている。景気後退局面では資金循環が鈍り、多くの企業で資金繰りに問題が生じる。そのため、現預金が少なかったり、負債依存が強かったりする企業では破産する可能性が高まる。

相場がリスク回避一辺倒のなか、「財務安全性の低下」に注目が集まり、ソフトバンクGに買いに入る投資家が少ないという結果になったのだと思われる。

その後、自社株買いと負債削減を目的とした資産売却の計画を発表したことで、株価は反発した。

自社株買いの発表では、財務危機を危惧する反応だった。しかし、資産売却は「負債削減」を目的としている。これによって懸念された財務危機の可能性を抑えられ、市場を安心させたということだろう。資産売却によって現預金が増加するため、自社株買いで減った分を補填できる。これもソフトバンクGの資金繰りへの警戒感を緩和させる原因になったと見える。

こうした市場心理によって、ソフトバンクG株は一連のニュースを受けて乱高下することとなった。

値動きの本質を考える姿勢が重要

自社株買いが持つあらゆる側面を理解する上で、今回のソフトバンクGは最適な教材となる値動きを見せてくれた。自社株買いに対して無条件に好意を示す説明をメディアでしばしば見かけるが、相場や企業の状況によっては、今回のように、市場から悪く受け取られるケースもある。

このような現象は、自社株買いに限らず、公募増資やM&Aなど、ありとあらゆる材料について言える。「自社株買いのニュースが出た後は株価が上昇することが多いから、自社株買いは好材料だ」というように経験則的に判断する癖があると、市場心理の観察をもとにした臨機応変な売買はできなくなる。

基礎知識を大切にして本質を見抜こうとする癖を身につけることが、投資家にとって何より重要だ。

アナリストのひとり言

アナリストと投資初心者の間で、認識や解釈に差が出ることは多い。特に「自社株買い」については、その差が大きい材料のひとつだと感じている。多くの個人投資家の相談に乗ると、やはり「自社株買い=好材料」と盲目的にとらえがちな癖が非常に強いようだ。

一方でアナリストは、自社株買いのあらゆる面から総合的に考察する。ソフトバンクGのような財務の安全性に対する分析はもちろん、企業の資本政策にも照らし合わせて考える。

たとえばマザーズ市場では、公募増資を通じて自己資本に厚みを持たせようとする企業が多い一方で、株価が下落すると再度株価を引き上げようとして自社株買いを実施する企業もある。ファイナンス的には株主から出資を募っておきながら、短〜中期間でそれをまた返還するのだ。こうした動きは「資本政策の一貫性が欠けている」という警戒の目を呼ぶこともある。

ありふれた材料のひとつとってもさまざまな観点で考えられるようになれば、株式投資がより面白くなるだろう。そのように考える癖が、いずれ堅実な投資につながるのではないだろうか。