2023年の株式市場はどうなる? アメリカ市場の動向からマーケットを展望する

Yura Yarema / Adobe Stock

《株で勝てる人と勝てない人は一体どこが違うのか? 実は、どちらにも「共通点」があります。30年以上の実績をもつファンドマネージャーが「一流の投資家」の条件を明かす【情熱の株式投資論】》

2023年のマーケット展望

世界の株式市場に最も強い影響力を持っているアメリカ市場について、今年の市場動向を考察したいと思います。

そのために、長期的な視点で10年と4年(大統領選挙)のサイクルを意識して、株価の方向性を作成します。ここで重要なのは、ざっくりとした株価のイメージを持つことです。正確に予測しようとしても当たりません。大まかなレンジで考えればいいと思います。

そして新たな情報を入手したら、その都度、必要に応じて数字を修正する作業を繰り返していきます。投資戦略を立案する上で、事前の準備は非常に有意義な作業だと思っています。

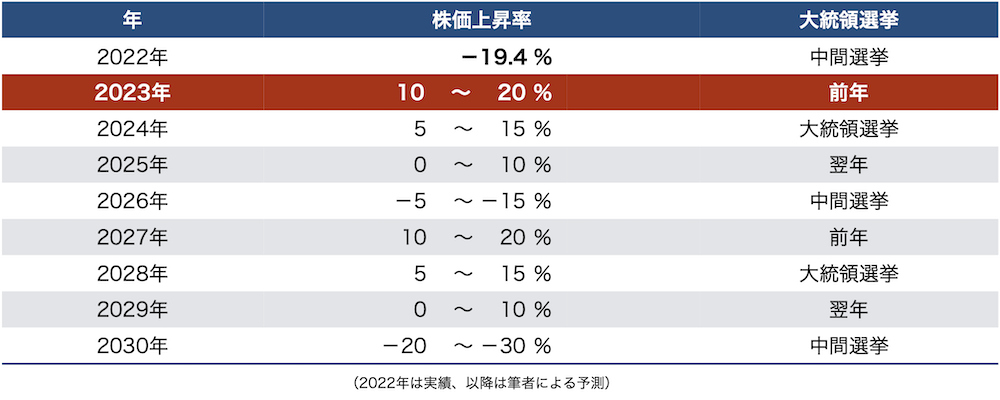

私が現時点で思い描いている、今後の株価の方向性は次のようなものです。

【ポイント】

- 平均的な株価上昇率を9%とする

- 大統領選挙の前年は平均よりも高い上昇率、大統領選挙の年は平均か平均よりやや高い上昇率、大統領選挙の翌年は平均よりやや低い上昇率、中間選挙の年は平均よりかなり低い上昇率を基本とする

- 近年は10年に一度程度の頻度で大暴落が発生してきたことから、2030年頃に大暴落が発生するという想定を置く

これによると、2023年は10〜20%のレンジで株価が上昇するという想定になっています。この数字を導き出した理由について、具体的に説明していきます。

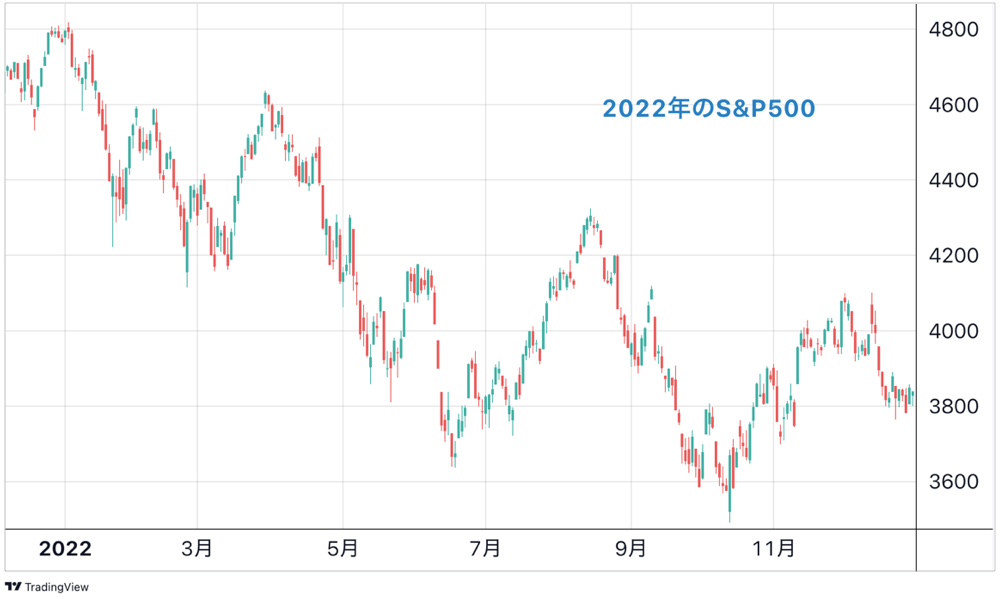

・2022年の振り返り

2022年には、金利上昇による株価下落、いわゆる逆金融相場が鮮明となり、S&P500はマイナス19.4%の下落率となりました。

想定外のイベントとして、ロシアのウクライナ侵攻もありました。

この影響もあり、2022の株価下落率は、過去73年(1950~2022年)において、2008年のマイナス38.5%(リーマン・ショック)、1974年のマイナス29.7%(オイル・ショック)、2002年のマイナス23.4%(ITバブル崩壊)に次ぐ4番目に悪い数字でした。ある意味、歴史的な1年でした。

・特殊要因

将来のマーケットは過去のマーケットと全く同じということはありませんが、似たような動きを繰り返す傾向があります。「マーケットは韻を踏む」と言われる所以です。

そこで、現在の株価サイクル上の立ち位置を確認すると同時に、現在の相場環境に特殊性がないかも確認します。特殊性とは、通常の市場(株価)サイクルを拡大させる、あるいは縮小させるような要因です。

例えば、1990年代後半のインターネット・ブームは株価サイクルを拡大させる要因になりましたし、2020年の新型コロナウイルスによるパンデミックは株価サイクルを縮小させる(破壊する)要因になりました。

インフレ再加速の可能性が全くないとは言い切れませんが、今のところ、「特殊要因はない」という前提で考えたいと思います。

・2年以上連続したマイナス・リターン

過去73年(1950~2022年)において、S&P500が2年以上連続してマイナス・リターンとなったのは、たった2回しかありません。その2回とは、オイル・ショックによる1973~1974年と、ITバブル崩壊による2000~2002年です。

つまり、2年以上連続してマイナス・リターンになるのは極めて異例なことである、ということです。

40年ぶりの高インフレに見舞われて、今は異常な状態であるという考えを100%否定することはできませんが、それでも、2年以上連続してマイナス・リターンになることは“確率”的には起こりにくい事象であることは確かです。

・中間選挙の年にマイナス・リターンとなった翌年のリターン

過去73年(1950~2022年)で、中間選挙の年にS&P500がマイナス・リターンになったのは7回ありましたが、7回全てにおいて、その翌年のリターンはプラスでした。

昨年2022年に中間選挙があり、S&P500はマイナス・リターンでしたが、今年は「その翌年」ということになります。

・テクニカル分析による株価サイクルの評価

私は、今回の株価サイクルの起点は昨年(2022年)10月13日である、という仮説を立てました。

この日は、アメリカの9月のCPI(消費者物価指数)が発表され、結果は事前の予想よりも悪い数字であったにもかかわらず、株価は上昇しました。いわゆる「悪材料出尽くし」ということで、悪材料が十分株価に織り込んだという解釈ができました。

テクニカル分析で言うところの「リバーサル・デイ(reversal day)」でした。「リバーサル・デイ」とは、下落過程での新安値をつけ、その前日の終値を上回って引けることで、大底で現れるものです。

その翌週の21日には「フォロースルー・デイ(follow-through day)」が出現しました。「フォロースルー・デイ」とは、下落局面から株価が反発した後、数日中に大きな出来高を伴ってさらに上昇する日を意味し、この日の出現によって株価底打ちの確度が高まったと判断することができます。

・金融政策

2023年の後半は利下げに転じる、という見方も出ています。それを今論じるのはちょっと早い気がしますが、インフレのピークアウトが確認できている状況では、利上げの到達点(ターミナル・レート)が近いのは間違いないと思います。

利上げという市場にとっての逆風がなくなるのは、非常に大きなことです。

・景気後退リスク

かつてないペースで利上げが実施されていることや逆イールド・カーブの定着を考えると、アメリカの景気後退リスクは無視できません。その一方で、金融システムや信用などの深刻なリスクも視界にはありません。

今後、アメリカ経済が景気後退に陥った場合には株価は下落することが想定されますが、これまでの急激な利上げによって、投資家や経営者の間では景気後退への心の準備が出来ていると推察されるため、起こりうる株価下落はそれほど激しいものにはならないと考えられます。

「現在の立ち位置」を意識する

もちろん、あくまでも現時点での仮説に過ぎません。新たな悪材料が出てくるかもしれませんが、それが出てきたら、そのとき考えればいいのではないでしょうか。

以上のことから、2023年のアメリカ株式市場のリターンは、いったん「10~20%」というレンジを置き、その後の情報収集を経て、修正を加えたいと思います。利下げが実施されるようなことがあれば20%に近いリターンになるでしょうし、実施されなければ10%に近いリターンになるのでないか、というイメージを持っています。

このように、私は10年サイクル、及び4年サイクルでの「現在の立ち位置」を意識して、将来のマーケットの方向性を考えるようにしています。