いま買うべきは日本株か、アメリカ株か? ND倍率で強さを比べる

日経平均株価は2月22日にバブル期の高値38915.87円を更新し、その後、史上初めて4万円の大台に乗りました。これは、日本の株式市場が活況を呈していることを示しています。日経平均株価とダウ平均株価を比較する「ND倍率」から、日本とアメリカの株式市場の強さを判断します。

ND倍率で日米を比較する

ND倍率とは、日経平均株価とダウ平均株価の比率を示す指標です。東京証券取引所に上場する225銘柄で構成される日経平均株価を、ニューヨーク証券取引所に上場する30銘柄からなるダウ平均株価で割って算出されます。

- ND倍率 = 日経平均株価 ÷ ダウ平均株価

たとえば、日経平均株価が30,000円、ダウ平均株価が35,000ドルの場合、30000÷35,000でND倍率は0.857倍となります。日経平均株価の単位は「円」で、ダウ平均株価の単位は「米ドル」ですが、ND倍率を算出する際には通貨の換算は行われません。このように、そのままの値で割り算を行います。

したがって、ダウ平均株価の値が日経平均株価の値を上回ると、ND倍率は1より小さな値になります。一方、ダウ平均株価の値が日経平均株価の値を下回ると、ND倍率は1より大きな値になります。

このND倍率を見ることで、日本株とアメリカ株の相対的なパフォーマンスを把握できます。通常、ND倍率が上昇すると、アメリカ株に対する日本株の好調を示し、反対にND倍率が下落すると、アメリカ株に対する日本株の出遅れを示します。

例えば、ND倍率が低い場合、それは日本株がアメリカ株に比べて割安である可能性を示しており、投資家は日本株への投資を検討するかもしれません。

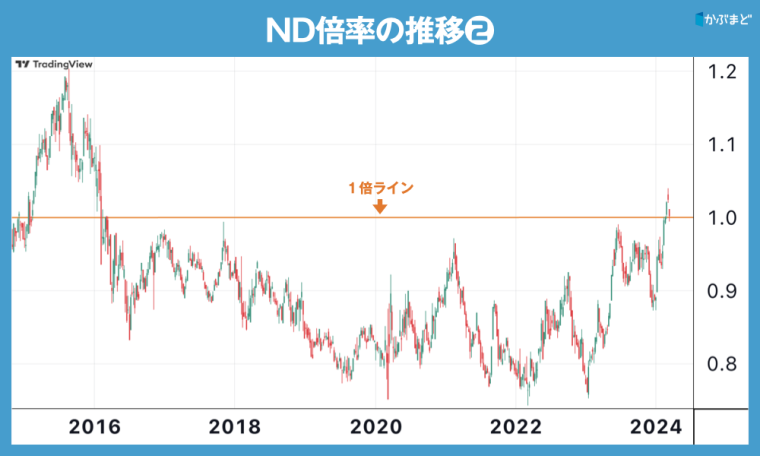

ND倍率が1倍を超えた日

バブル時代の1990年1月、ND倍率は14倍台の後半と非常に高くなっていました。しかしながら、バブルが崩壊した後の2003年3月には、1倍を割る0.9倍まで下落しました。

その後、ND倍率は1.0~1.5倍の範囲で推移していましたが、2008年のリーマンショック後は1倍を割る時期が続き、2012年10月には0.64倍まで低下。ただ、2012年12月に第二次安倍内閣が発足して「アベノミクス」が始まると、日経平均株価は回復し、ND倍率も1倍前後で推移するようになります。

それから11年と少しの時間を経て、2024年2月22日、日経平均株価は終値で39,098円をつけて史上最高値を更新。1989年の大納会に記録した最高値(38,915円)を、34年かけてついに上回った日でした。

そしてこの日、アメリカの株式市場ではダウ平均株価が39,069.11ドルで終わり、こちらも初めて39,000ドル台を記録しました。

2月22日は、日経平均株価の初の39,000円超えに加えて、ダウ平均株価も初めて39000ドル超えを記録した日であり、2016年4月以降1倍割れが続いていたND倍率も、久しぶりに1倍を超えた日となったのです。

ST倍率でも日米比較ができる

ND倍率と同様に、日本とアメリカの株式市場の相対的なパフォーマンスを示す指標として、「ST倍率」があります。ST倍率は、S&P500種株価指数(S&P500)を東証株価指数(TOPIX)で割ったものです。

- ST倍率 = S&P500 ÷ TOPIX

S&P500はアメリカの主要株価指数のひとつで、ニューヨーク証券取引所やナスダック市場などに上場する500銘柄の時価総額をベースにした指数です。一方、TOPIXは東証プライム上場の全銘柄を対象として、1968年1月4日の時価総額を100として指数化したものです。

ST倍率は、現在S&P500が強いのか、それともTOPIXが強いのかがわかる日米の相対株価の指標です。ST倍率の上昇は、アメリカ株に対する相対的な日本株の好調を示し、ST倍率の下落は、アメリカ株に対する相対的な日本株の出遅れを示します。

2024年3月時点のST倍率は、2倍前後で推移しています。

国内ではNT倍率にも注目

日本の株式市場を評価する指標として「NT倍率」があります。NT倍率は日経平均株価をTOPIXで割ったもので、2つの指数の相対的な強さを示します。

- NT倍率 = 日経平均株価 ÷ TOPIX

日経平均株価の上昇率がTOPIXより高いときはNT倍率が上昇し、TOPIXの上昇率が日経平均株価より高いときにはNT倍率は下降します。

NT倍率の標準は10~15倍前後とされています。この標準値を上回っているか、それとも下回っているかが、相場の状況を判断する際のひとつの目安となります。

日経平均株価は過去最高値を更新しましたが、TOPIXはまだ最高値に届いていません。今後、出遅れているTOPIXの上昇によるNT倍率の低下があるのかどうかにも注目が集まります。

日経平均株価がどこまで上がるのかに注目が集まりますが、他の株価指数との比較もあわせて見ることで、より幅広い視野で相場を見ることができるようになるでしょう。